En 2019, l’Europe a proclamé l’avènement de la 5G, une nouvelle technologie qui allait bouleverser la manière dont les entreprises et les individus communiquent les uns avec les autres. Quatre ans plus tard, le déploiement de l’infrastructure requise est loin d’être terminé et les sociétés pionnières du secteur semblent marquer le pas.

Pourquoi ? Parce que le retour sur investissement est incertain.

Quoi qu’il en soit, certains experts identifient des signes de revirement imminent du paysage actuel. Les nouvelles technologies et pratiques telles que la réalité augmentée, les appareils autonomes ou le travail à distance ont besoin de plus de données, de plus de rapidité et de nouvelles fonctions.

Dans ce contexte, les questions suivantes se posent : quel moteur pourrait-il accélérer la pénétration de la 5G ? Qui profitera le plus de la 5G ? Dans quelle mesure et proportion, les investisseurs recouvreront-ils leur investissement ?

Sommes-nous à l’aube d’un véritable revirement pour l’adoption de la 5G ?

Ericsson prévoit une nette augmentation des abonnements à la 5G d’ici à 2028 sur fond de mise à disposition d’appareils de plusieurs opérateurs, de baisse des prix et de déploiement précoce de la 5G en Chine. Cette adoption massive à l’échelle mondiale entraînera :

- une envolée du nombre d’utilisateurs à cinq milliards (80 % d’entre eux utilisant surtout la vidéo)

- une répartition des utilisateurs plus équilibrée entre les continents ;

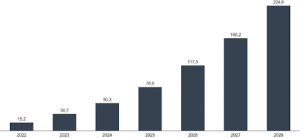

- le trafic de données mobiles passant de 15 EO1 par mois à 225 EO par mois à l’échelle mondiale.

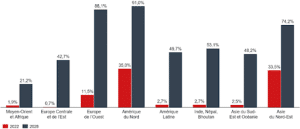

ILLUSTRATION 1 – Taux de pénétration de la 5G par région

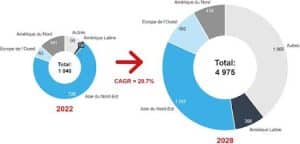

ILLUSTRATION 2 – Répartition des abonnements à la 5G par région

ILLUSTRATION 3 – Trafic de données mobiles 5G à l’échelle mondiale

Ce revirement devrait découler des nombreux avantages de la 5G par rapport à la 4G. Citons à cet égard la vitesse de téléchargement supérieure – jusqu’à 1 GO par seconde – son spectre, sa capacité et sa latence.

TABLEAU 1 – Aperçu des caractéristiques de la 5G par rapport à la 3G et la 4G

L’efficacité énergétique de la 5G est un autre atout qui mérite d’être mentionné ; les études montrent que – à iso-débit – la technologie 5G ne consomme que 10 % de l’électricité nécessaire au fonctionnement de la 4G.

Les autres avantages comprennent (i) des interférences réduites, (ii) une sécurité accrue et (iii) une connexion avec les produits nouvellement développés.

2. QUELS SONT LES OBSTACLES AU DÉPLOIEMENT DE SON INFRASTRUCTURE EN EUROPE ?

Il est difficile de déterminer le nombre précis et actualisé des stations émettrices-réceptrices actuellement actives en Europe car le déploiement des réseaux de 5G est en cours et varie significativement d’un pays à l’autre.

PLUSIEURS FACTEURS EXTERNES ONT FREINÉ SON DÉVELOPPEMENT JUSQU’À MAINTENANT :

PLUSIEURS FACTEURS EXTERNES ONT FREINÉ SON DÉVELOPPEMENT JUSQU’À MAINTENANT :

Facteurs commerciaux :

- La stratégie de monétisation incertaine pour les développeurs de réseaux en l’absence d’un modèle d’affaires concret incluant un rendement suffisant.

- Un écosystème technologique plus faible en Europe moins à même de pousser l’adoption accélérée de la 5G pour satisfaire ses besoins (p. ex. technologies immersives).

- Des difficultés d’accès au matériel informatique, surtout depuis que le gouvernement américain a bloqué l’approvisionnement mondial de Huawei, le géant des télécommunications sur liste noire, en microprocesseurs.

- La lenteur du remplacement des appareils de générations antérieures.

Facteurs politiques et administratifs :

- Le marché européen est très fragmenté et comprend des centaines d’opérateurs, tandis que les Etats- Unis ou la Chine sont couverts par trois opérateurs majeurs chacun pour investir.

- Des obstacles administratifs et bureaucratiques

- Un manque de standardisation des processus : les opérateurs ont du mal à identifier les synergies en matière de déploiement en raison de l’âpre concurrence sur chaque marché local.

- Une impulsion politique moins prononcée qu’en Asie où les technologies sont utilisées pour surveiller et contrôler la population.

-

QUE FAIT L’EUROPE POUR SURMONTER CES OBSTACLES ?

Le déploiement de la 5G dans l’UE est hétérogène pour ses différents membres. À la fin 2020, 23 États membres avaient adopté les services commerciaux de 5G et comptaient au moins une grande ville avec accès à la 5G. Quoi qu’il en soit, tous les projets nationaux de large bande passante 5G n’incluent pas des références aux objectifs 2025 et 2030 de l’UE.

ILLUSTRATION 5 – Déploiement de la 5G en Europe

La Commission Européenne a estimé que 44 % de l’ensemble des connexions mobiles en Europe se feront via la 5G d’ici trois ans. Guidée par cet objectif, elle a lancé nombre d’initiatives visant à accélérer le déploiement de la 5G.

en Europe, recherchant ainsi activement des solutions et s’efforçant d’améliorer le déploiement. Grâce à ces initiatives, entre autres, l’UE avait installé à la fin 2021 plus de 250 000 stations émettrices-réceptrices 5G, couvrant ainsi 70 % de sa population. Cette couverture est toutefois privée d’une grande partie des fonctions et de la vitesse de transfert des données associées à la nouvelle technologie.

-

LA 5G EST-ELLE UN CRÉNEAU LUCRATIF ?

Pour les opérateurs, le plus gros problème consiste à rentabiliser leur investissement. Ils devront probablement se détacher de leurs modèles d’affaires traditionnels pour monétiser leurs services. Aussi les stratégies de monétisation et les analyses du déploiement de la 5G devront elles être réexaminées.

Par exemple, l’investissement nécessaire à la conversion des réseaux existants en réseaux 5G s’élèvera à environ 5 milliards d’euros en Espagne seulement, plus 2 milliards d’euros supplémentaires pour le déploiement de la 5G entre 2021 et 2025, selon les estimations du gouvernement espagnol. Un montant total de 7 milliards d’euros.

Les opérateurs ont bien conscience de l’inévitable hausse de leurs coûts d’exploitation et d’investissement. Mais le modèle qui rendra leurs investissements profitables reste encore incertain. La collaboration avec les exploitants

d’infrastructures neutres est essentielle pour permettre la mise en place d’effets d’échelle et abaisser les coûts unitaires d’exploitation. Concernant les investissements, les o pé r a te u r s te s te n t d e nouveaux métiers et modèles dans le but de rentabiliser leurs investissements au- delà de leur zone de confort t raditionnelle. Telefonica travaille par exemple à l’hyper- segmentation de son offre via la monétisation d’APIs permettant aux utilisateurs de moduler le débit, la latence et la qualité de service.

Les opérateurs de réseaux travaillent également à la recherche de solutions alternatives sous forme de partenariats avec des acteurs Tech.

Les objectifs ?

- Mieux comprendre leurs capacités et besoins mutuels ;

- Permettre aux fabricants d’améliorer l’efficacité de leurs équipements ;

- Eviter la standardisation et offrir des services à valeur ajoutée en SaaS, PaaS ou NaaS ;

- Mieux partager les revenus tirés de ces nouveaux services.

-

QUI POURRAIENT ÊTRE LES « GAGNANTS » D’UN DÉPLOIEMENT RÉUSSI DE LA 5G

ILLUSTRATION 6 – La chaîne de valeur 5G et ses principaux acteurs

Si les opérateurs de réseaux peinent à trouver des moyens de monétiser leurs investissements, d’autres acteurs sont bien placés pour profiter du déploiement de la 5G :

- Les fournisseurs de tours/d’infrastructures : la construction d’un grand nombre de tours et de stations émettrices-réceptrices pourrait être nécessaire dans certaines régions. Les coûts du démembrement des infrastructures obsolètes doivent toutefois être pris en compte.

- Les prestataires de services OTT et autres, tels que la conduite autonome, les villes intelligentes, l’industrie 4.0, la télésanté, l’agriculture intelligente ou les loisirs.

- Les fournisseurs d’équipements : les fournisseurs de composants, les spécialistes de l’automatisation industrielle, les spécialistes de l’optique connectée.

-

CONCLUSION

Les constructeurs de tours et opérateurs de réseaux avancent vers une nouvelle ère de la communication, mais les défis auxquels ils font face sont significatifs. La faiblesse actuelle de la demande est un obstacle à l’adoption de cette nouvelle technologie et certains investisseurs estiment qu’elle ne justifie pas un investissement aussi important.

Parallèlement, les coûts technologiques ont augmenté dans un contexte de concurrence mondiale forte sur les composants informatiques. Les acteurs européens font face à une concurrence à la fois âpre et déséquilibrée venant des opérateurs chinois et américains qui bénéficient d’un meilleur accès aux équipements, de cadres administratifs plus favorables, d’économies d’échelle plus prononcées grâce à la consolidation du marché et à une demande accrue dopée par le dynamisme de leurs écosystèmes technologiques. La construction de l’infrastructure requiert, d’une part, une vision économique à long terme et des moyens exceptionnels, mais l a révolution technologique nécessite, d’autre part, une grande agilité dans l’exécution.

À l’heure actuelle, l’écosystème européen ne s’est pas montré capable d’associer ces deux aspects. Les institutions européennes ont néanmoins fini par prendre conscience de cet écart et commencé à soutenir les groupes du secteur. Leur assistance ne suffira pas et les investisseurs privés devront également redoubler d’efforts. Pour que la 5G devienne réalité en Europe, toutes l e s p a r t i e s pr ena n t e s doivent collaborer, partager leurs connaissances et les bénéfices futurs. Citons à cet égard la conception, la modélisation et la mise e n œ u v r e d ’ al l i a nce s stratégiques majeures entre opérateurs européens. Le partage des investissements et la conception d’un partage intelligent des bénéfices avec l’écosystème technologique aval bénéficiant de l’expansion de la 5G semblent eux aussi indispensables.