ACCOMPAGNEMENT DES START-UPS

Retrouvez l’épisode 3 :

Comment l’écosystème d’innovation marocain se construit-il ?

EN SYNTHESE

Si l’innovation est un sujet stratégique à la fois à l’échelle « macro » des économies nationales et « micro » pour les entreprises concernées, le financement de cette innovation l’est tout autant. Et il s’appuie largement sur les structures d’accompagnement des start-ups.

Alors qu’en France, les premières structures d’accompagnement avaient pour fonction d’offrir un débouché à la recherche publique, l’essor des structures privées s’est accompagné d’une prise en compte croissante de l’impératif de rentabilité. Ainsi, alors même que le nombre de structures d’accompagnement ne cesse de croître, il n’est plus rare d’en voir certaines placées en liquidation judiciaire (Ekito, 33 Entrepreneurs) ou contraintes de pivoter (Numa, Usine IO).

Un modèle économique viable étant difficilement atteignable par les seules prestations de services à destination des start-ups, les levées de fonds sont devenues une source de revenus à part entière pour les structures d’accompagnement, dans un contexte de concurrence accrue entre ces structures. D’ailleurs, la capacité à accompagner des levées de fonds – mesurée par le nombre de levées réalisées, mais aussi les montants collectés – est devenue un signe de performance, parfois de manière réductrice.

Au même moment, le fonctionnement même des levées tend à être remis en question par l’essor de nouveaux usages tels que le financement participatif ou encore le recours à la blockchain et, plus généralement, par des évolutions sociétales importantes. Il est important de prendre la mesure du potentiel et des limites des nouveaux outils et modes de financement, mais aussi des perspectives qu’ils ouvrent pour les acteurs du financement, au premier rang desquels les structures d’accompagnement.

A. Les structures d’accompagnement jouent un rôle important dans le financement de l’innovation en France.

B. Il existe différents modèles de structures, qui proposent chacun une approche différente dans l’accompagnement des levées.

C. Bien qu’en hausse continue, les levées de fonds conventionnelles présentent un certain nombre de limites importantes pour les porteurs de projet.

D. A l’échelle mondiale, le phénomène des Initial Coin Offerings (ICO) a représenté une tentative de réinventer la levée de fonds, remettant notamment en cause le rôle des acteurs traditionnels tels que les fonds d’investissement et les structures d’accompagnement.

E. Capitalisant sur les limites des ICO, de nouvelles pratiques sont déjà en train d’émerger et constituent des opportunités pour les acteurs de l’innovation en France.

1. FINANCEMENT DE L’INNOVATION EN FRANCE : LE RÔLE DES STRUCTURES D’ACCOMPAGNEMENT

A. La forte croissance des activités de capital-risque ces dernières années a considérablement renforcé le rôle des structures d’accompagnement

L’activité de capital-risque, c’est-à-dire le financement d’entreprises à risque mais à fort potentiel, a connu une croissance extrêmement soutenue en France depuis 2015 (près de 30% par an en moyenne pour les levées de fonds de la période 2015-2019). En 2019, c’est ainsi plus de 5 milliards d’euros qui ont été investis dans ce type d’opérations.

Ce phénomène est à mettre en regard de la multiplication du nombre de startups depuis une décennie, qui a entraîné avec elle le développement du marché des structures accompagnatrices. Ces dernières aussi ont vu leur nombre exploser, et plus de 700 communes en France en hébergent désormais au moins une.

Les structures d’accompagnement sont les premiers acteurs à assister les entrepreneurs dans leurs levées. Ainsi, 74%1 du total des montants investis en capital-risque en France vient financer des start-ups incubées. De fait, l’incubation d’une start-up par une structure maximise ses chances de réussir sa levée. Tout d’abord parce qu’elle constitue un signal à destination des investisseurs potentiels, mais aussi parce que l’accompagnement facilite la mise en relation avec des investisseurs ainsi que l’accès aux savoir-faire nécessaires à la conduite de ce type d’opérations.

Evolution des levées de fonds réalisées par les start-ups en France [Md€]

Sources : Baromètre EY 2019 du capital risque, analyses Accuracy

B. Un accompagnement déterminant en amont et tout au long du processus de levée

Au-delà de l’appartenance à un écosystème, source de valeur pour l’ensemble des parties prenantes, l’inscription d’un projet innovant dans une structure d’accompagnement apporte trois bénéfices majeurs : le soutien administratif et financier, l’accompagnement humain nécessaire à la structuration opérationnelle et stratégique de l’entreprise et, enfin, les moyens de mesurer la réponse du marché. Ce

dernier apport peut se traduire par une réflexion sur le modèle économique, la définition des segments clients, la réalisation de sondages ciblés ou encore le développement d’une approche centrée utilisateurs de type design thinking. Toutes ces actions permettent d’amorcer une traction commerciale et d’avancer vers un proof of concept, décisif pour réussir la première levée et ouvrir l’accès à d’autres financements privés dans un second temps.

Ainsi, les start-ups qui atteignent la levée sont en quelque sorte des privilégiées, et le rôle des structures d’accompagnement est déterminant bien en amont de cette étape. Le schéma ci-dessous, qui illustre les ressources disponibles pour les entreprises innovantes en fonction de leur maturité, montre clairement les enjeux autour de l’accompagnement amont. Il présente notamment « la Vallée de la mort », une étape délicate que de nombreuses start-ups ne parviennent malheureusement pas à dépasser.

Si des dispositifs de financement de l’innovation sont disponibles dans les phases de maturation technologique et économique, le bât blesse au moment de la preuve de concept et du lancement commercial. C’est le moment où généralement la start-up a besoin de ressources financières supplémentaires pour booster sa traction commerciale, mais également le moment où elle a précisément consommé tous ses fonds propres. Pas encore assez désirable pour des investisseurs privés en recherche de croissance commerciale (et qui attendent donc justement une preuve que les clients ont validé l’offre !), la start-up est alors en danger de mort.

Cet état de fait est encore plus prégnant dans les territoires non métropolitains, où les ressources financières privées sont moins accessibles alors même que le besoin est plus important du fait du manque de compétences techniques disponibles (concentration dans les grandes métropoles des profils clés du type développeurs) et d’un écosystème plus réduit (difficulté d’accès à des clients grands comptes, à des partenaires industriels, à des spécialistes du financement, etc.).

Description des étapes clés dans la création et le financement d’une start-up

Dès lors, le rôle des structures d’accompagnement avant la levée est primordial, particulièrement dans les territoires, pour réduire autant que possible la durée du passage dans cette « Vallée de la mort ». Plus précisément, il s’agit de retarder au maximum l’entrée dans cette phase, tout en en anticipant la sortie. A cette fin, l’accompagnement va suivre deux axes complémentaires et interdépendants (illustrés dans le schéma ci-dessus) :

• L’accélération de la maturation technologique et commerciale : il s’agit d’orienter les start-ups et de leur donner les moyens techniques afin de concrétiser leur idée et la confronter au marché. L’amélioration technique et le développement économique du projet s’autoalimentent dans un process itératif centré sur le client. In fine, on arrivera au Minimum Viable Product et à une première preuve de concept commercial.

• L’ingénierie administrative et financière destinée à maximiser les effets de levier : pour obtenir la

preuve de concept, il est nécessaire d’anticiper, mobiliser et optimiser les ressources financières qui vont répondre aux besoins techniques, humains et commerciaux. Or, les start-ups maîtrisent parfois insuffisamment la chaîne de financement de l’innovation, notamment les dispositifs proposés par des structures telles que Bpifrance ou par les régions, qui assument de plus en plus leur compétence économique. Au-delà de la connaissance de ces dispositifs, les structures d’accompagnement vont permettre aux start-ups de les mobiliser au bon moment et de bénéficier d’une expérience non négligeable d’ingénierie administrative.

Ces deux axes vont contribuer à sécuriser le parcours des start-ups et lesrendre désirables pour des investisseurs, tout en leur donnant du temps et donc davantage de pouvoir de négociation.

« La maîtrise du financement de l’innovation par notre incubateur est un élément clé de notre croissance actuelle. Elle nous a permis d’obtenir des éléments de preuve de la pertinence technique et commerciale de notre solution et, ainsi, de préparer plus sereinement notre récente levée de 1,5 million d’euros. »

Pierre Naccache

co-fondateur d’Asystom

C. Des approches différenciées suivant les structures d’accompagnement

Les structures offrent une très grande diversité de tailles et de modèles, avec des profils variés et donc des approches spécifiques.

Structures privées, structures publiques, structures universitaires

Trois grandes familles de structures sont identifiables, celles financées à majorité par des subventions publiques, universitaires ou non, et celles au sein desquelles les capitaux privés sont dominants. Les premières ont la possibilité de se concentrer sur une palette d’enjeux plus larges et d’accompagner un plus grand nombre de start-ups, tandis que l’équation économique des secondes leur impose un positionnement plus précis et sélectif, afin de générer des bénéfices. La nature publique ou privée des structures influe également sur la manière dont l’accompagnement est perçu par les investisseurs.

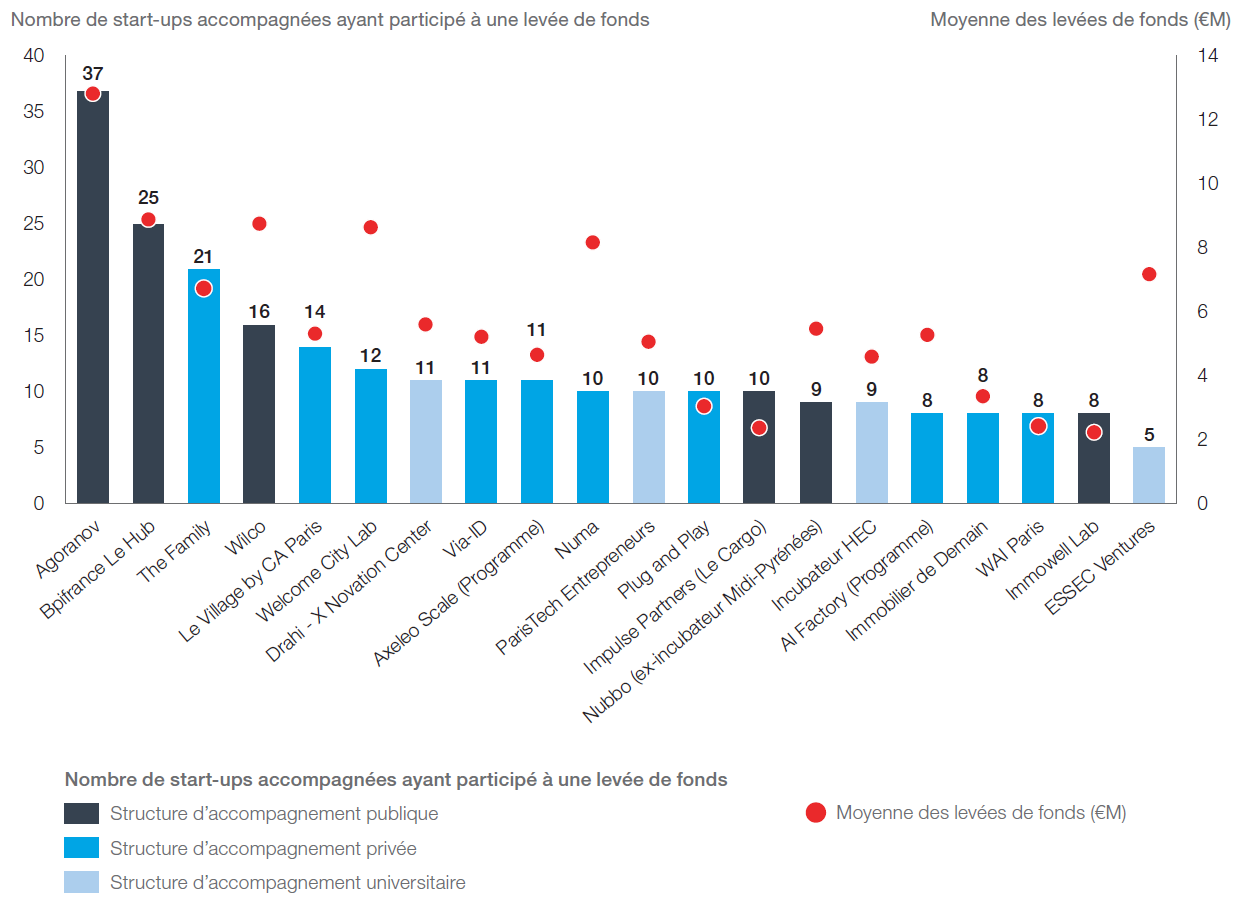

Nous avons analysé les 20 structures les plus performantes en fonction du montant moyen des levées et du nombre de levées accompagnées. Elles représentent 39% du total des levées de start-ups incubées réalisées en France, pour un montant cumulé d’environ 1 750 m€.

Il est intéressant de constater que les structures « publiques » (hors universitaires) représentent 35% de ces levées de fonds et que deux d’entre elles occupent les deux premières places (Agoranov et Bpifrance Le Hub, voir schéma ci-dessous). Un succès qui s’explique par le fait que leur présence sur une opération représente un signal très positif pour les investisseurs : leur engagement est un gage de stabilité, dans la mesure où elles ne privilégient pas forcément la rentabilité à court terme, mais prennent aussi en compte le développement économique, le renforcement d’écosystèmes locaux, ou l’appui à des secteurs stratégiques.

Structures ayant accompagné le plus de start-ups vers une levée de fonds

Source : Etude menée sur les levées de fonds référencées par Capital Finance sur la période 31 mars 2017 – 8 avril 2019

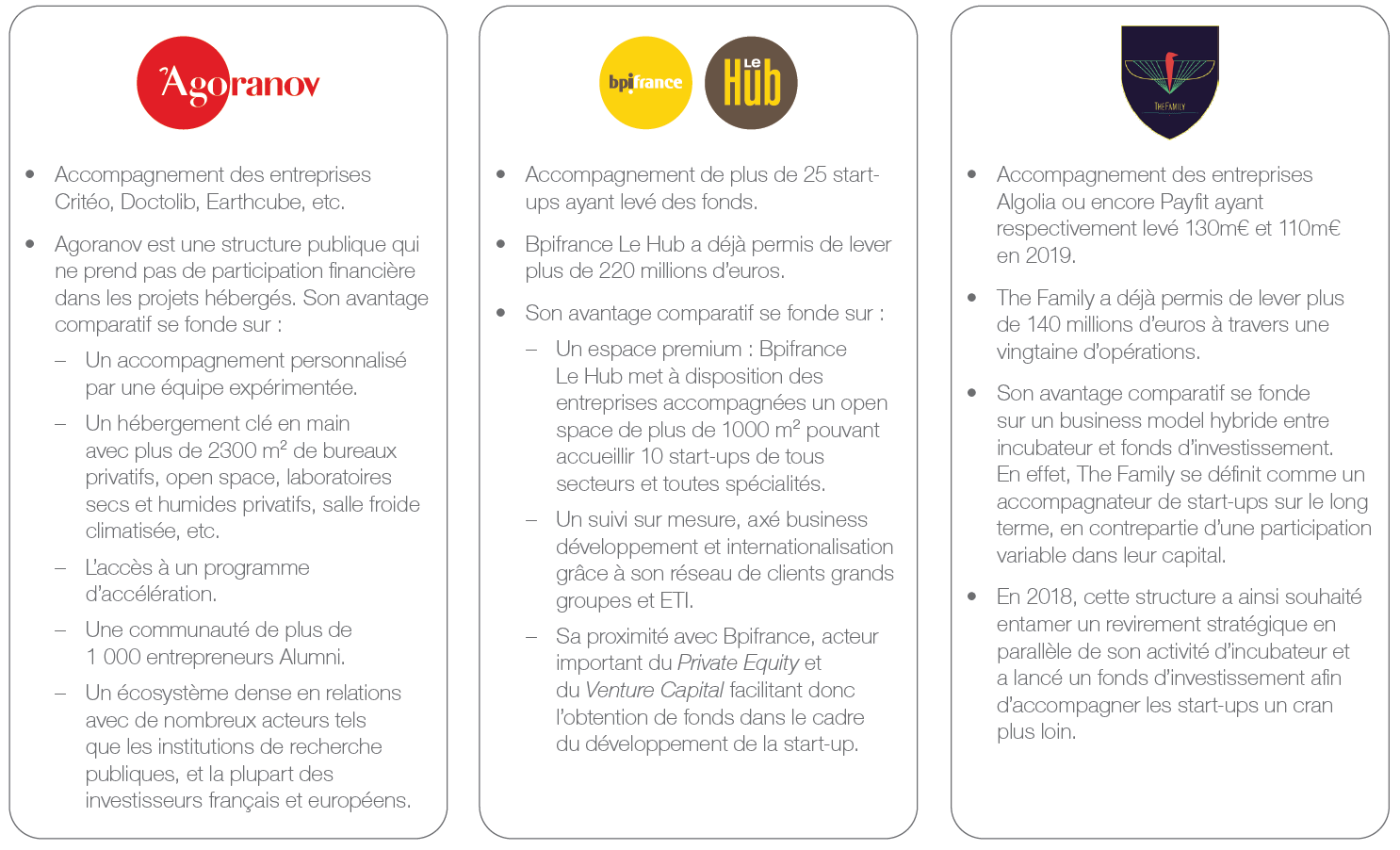

Top 3 des structures d’accompagnement performantes en matière de levées de fonds en France

A noter : 4 incubateurs de grandes écoles figurent dans le top 20 (Drahi -X Novation Center, ParisTech Entrepreneurs, Incubateur HEC et ESSEC Ventures). Cela s’explique par le fait que ces structures ont pour objectif de développer et d’appliquer des innovations scientifiques, mais aussi par leurs réseaux étendus d’anciens élèves, notamment parmi les principaux acteurs du financement (fonds d’investissement, banques, business angels, administration).

Structures de capital-risque, structures grand groupe

Pour les structures privées, deux grands types de business plan se démarquent : l’un basé sur l’intégration d’une activité de capital-risque, l’autre organisé autour de liens forts avec un grand groupe.

Dans le premier cas, les structures accompagnent de petites promotions de start-ups à haut potentiel, dans lesquelles elles ont également pris des participations. La conduite de levées ultérieures constitue donc un impératif de rentabilité pour ces acteurs.

Dans le second cas, les structures ont davantage un rôle de veille technologique destinée à alimenter le coeur de métier du groupe auquel elles sont adossées. A travers elles, ce dernier prend une participation souvent minoritaire visant à créer de nouvelles lignes de produits et services en synergie avec son coeur de métier, ou à maîtriser le risque d‘une éventuelle disruption.

Structures généralistes, structures spécialisées

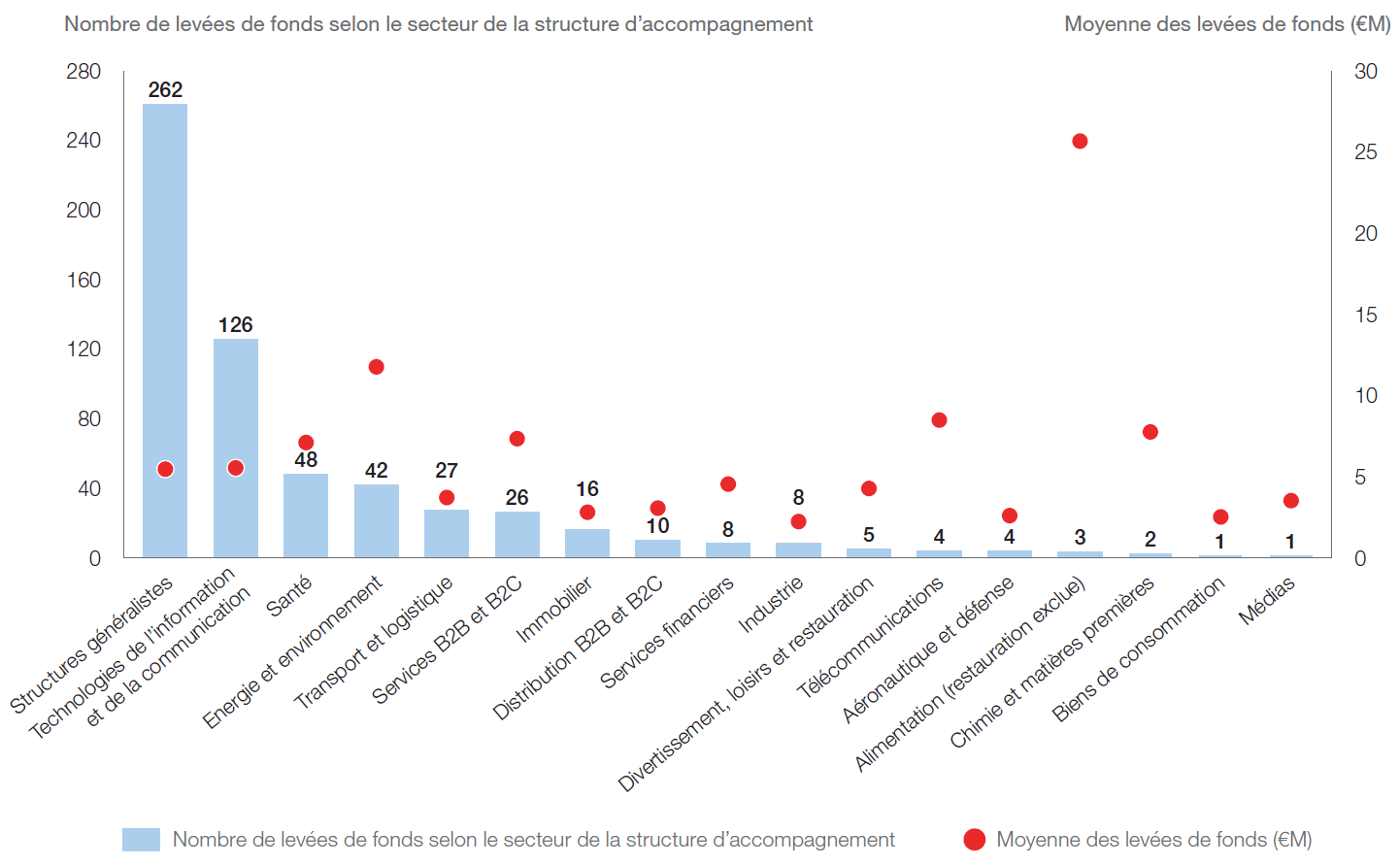

44% des levées de fonds sont le fait de structures généralistes, les autres provenant de structures avec un positionnement sectoriel précis. Les secteurs des technologies de l’information et de la communication (21%), de la santé (8%) et de l’énergie (7%) sont particulièrement représentés. Pour ce qui est des montants moyens levés par secteur, les secteurs de l’alimentaire, de l’énergie, des télécoms et de la chimie rassemblent les montants les plus importants. A noter que la moyenne du secteur de la Foodtech est gonflée par la levée record de 72 millions d’euros réalisée par Wynd2, start-up accompagnée par l’accélérateur spécialisé Food ShakeUpFactory.

Nombre de levées de fonds par secteur d’incubation

Source : Etude menée sur les levées de fonds référencées par Capital Finance sur la période 31 mars 2017 – 8 avril 2019

Structures plus ou moins sélectives

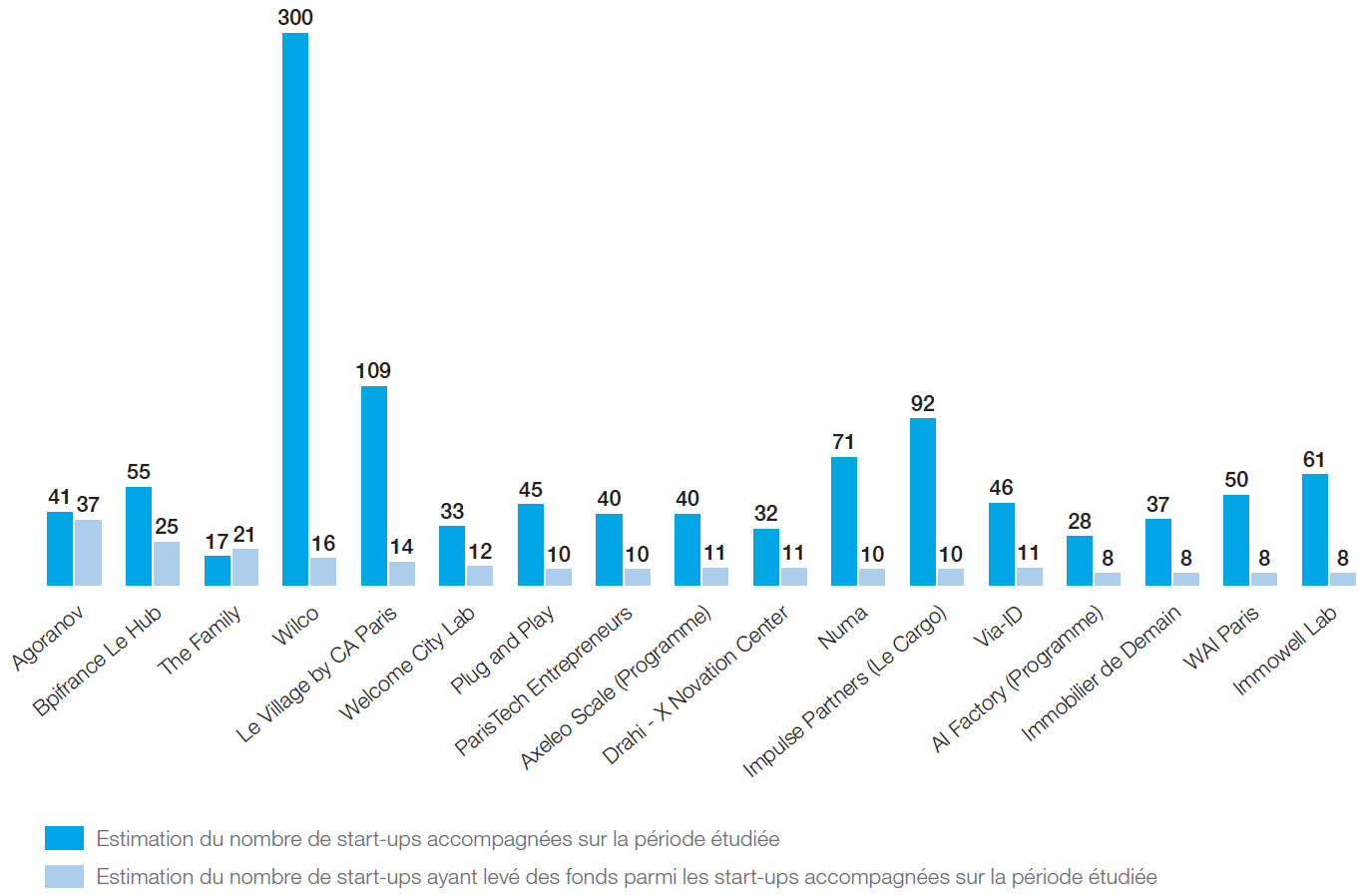

La capacité à générer des levées de fonds n’est pas directement liée au nombre de start-ups accompagnées – alors que l’on aurait pu s’attendre à ce que plus une structure accompagne de start-ups, plus elle réalise de levées in fine.

Si l’on considère les 17 plus grosses structures en termes de levées de fonds réalisées, elles accompagnent en moyenne 64 start-ups (49 si on exclut Wilco qui en a assisté plus de 300). Or, les trois structures les plus « performantes » (Agoranov, BPIfrance le Hub et The Family) ont toutes des promotions de taille inférieure (respectivement 41, 55 et 17 start-ups accompagnées).

Ce constat reflète des degrés variables de sélectivité d’une structure à l’autre. En particulier, une structure de type fonds d’investissement comme The Family va choisir ses projets principalement sur la base de leur capacité future à lever des fonds. Des structures publiques comme Agoranov et la BPI ont des critères de sélection intégrant les perspectives de réalisation à court terme de levées de fonds mais aussi des objectifs plus larges, tels qu’offrir des débouchés commerciaux à des technologies développées dans les laboratoires de recherche publique.

Nombre de start-ups accompagnées et de levées de fonds réalisées par structure

Source : Etude menée sur les levées de fonds référencées par Capital Finance sur la période 31 mars 2017 – 8 avril 2019

D. Les limites des structures d’accompagnement

La croissance des montants investis dans les opérations de capital-risque et la multiplication des structures d’accompagnement dissimulent une situation assez inégale sur le territoire français, ainsi que plusieurs inefficiences auxquelles s’exposent les porteurs de projet.

Tout d’abord, les structures d’accompagnement se sont certes diffusées assez largement sur le territoire ces dernières années (en particulier via le label FrenchTech), mais les levées de fonds restent concentrées en Île-de-France. Les start-ups implantées dans cette région, en 2019, ont concentré 75% des montants collectés en France et 93 des 10 plus importantes levées de fonds. Cela s’explique par le fait que les fonds d’investissement et business angels sont majoritairement localisés à Paris.

De plus, aussi bienveillant que soit l’accompagnement, la levée de fonds peut être perçue comme un risque par des entrepreneurs désireux de conserver le contrôle de la gouvernance.

Enfin, la conduite d’opérations de levées de fonds demeure une épreuve pour les start-ups, qui doivent investir de nombreuses ressources humaines et financières dans des processus à l’issue incertaine, souvent répliqués pour chaque investisseur sans économie d’échelle possible et souvent limités à une cible nationale pour ne pas multiplier les rencontres physiques.

Dans ce contexte, des modes de financement alternatifs ont émergé peu à peu. Il s’agit de solutions de financement participatives (crowd-funding, crowd-lending, crowd-equity), mais aussi de mécanismes reposant sur la technologie des blockchains (Initial Coin Offering, Security Token Offering).

Levées de fonds par région en nombre et en valeur en 2019 en France

Source : Analyses Accuracy et Eldorado

2. LE PHENOMENE DES INITIAL COIN OFFERINGS (ICO), UNE MAUVAISE REPONSE A DE VRAIS PROBLEMES

A. Genèse des ICO

Les années 2017-2018 ont vu l’essor d’un nouveau mode de levée de fonds pour les start-ups : les Initial Coin Offerings (ICO), terme calqué sur celui d’IPO (« Initial Public Offering ») qui désigne une introduction en bourse. Une ICO est l’émission sur le marché primaire d’un actif (token) dont la propriété et les transactions sont enregistrées sur une blockchain4. Les ICO se sont rapidement imposées comme un moyen innovant de lever des fonds pour les entrepreneurs dans le domaine de la Tech.

Dans ce processus, les tokens représentent le droit d’utilisation futur d’un service, dont leur émission assure le financement. Il s’agit en quelque sorte de bons d’achats revendables sur le marché secondaire. Ainsi, les ICO peuvent s’apparenter à du crowdfunding, puisque l’émission vise à financer un service qui n’existe dans la plupart des cas qu’à l’état de projet au moment de la levée.

A l’issue de leur émission les tokens peuvent directement être échangés sur le marché secondaire. Leur valeur est déterminée par la demande pour le service nécessitant ou bénéficiant de leur utilisation. Les investisseurs misent ainsi sur une adoption croissante du service pour maximiser leurs retours sur investissement. En outre, il n’est pas rare pour les porteurs de projet de se réserver une portion des tokens émis afin de bénéficier eux-mêmes du succès rencontré par leur service.

Schéma explicatif du fonctionnement d’une ICO

B. Après avoir semblé supplanter les modes de financement traditionnels, les ICO sont en très net repli

Après la toute première ICO montée en juillet 2013 par le projet Omni, ces opérations se sont multipliées en parallèle d’une forte hausse de la capitalisation du marché des cryptomonnaies, qui constituent le véhicule d’investissement premier de ces opérations.

Entre septembre 2017 et novembre 2019, ce sont plus de 29 milliards de dollars qui ont été levés dans le monde par ce procédé, principalement sur la fin de l’année 2017 et la première moitié de l’année 2018 (entre septembre 2017 et décembre 2017, la capitalisation de ce marché a été multipliée par 4). A noter qu’en France, le nombre d’opérations au cours de la même période a été plus limité, avec seulement 48 ICO et 153,6 millions de dollars collectés5. Cependant, ce montant n’est pas représentatif, dans la mesure où de nombreux entrepreneurs ont choisi d’organiser leur ICO dans d’autres pays6.

Si le succès de ce mode de financement s’explique tout d’abord par un certain nombre de facteurs conjoncturels, tels que la forte hausse de la capitalisation des cryptomonnaies, d’autres facteurs structurels sont à mobiliser pour prendre la pleine mesure de ce phénomène.

Tout d’abord, la relative efficience de ces levées, c’est-à-dire le ratio entre les ressources (humaines et financières) mobilisées par un porteur de projet et les montants collectés. Pour une petite entreprise, une émission de tokens sur le marché primaire est en théorie moins coûteuse qu’une levée de fonds classique et permet néanmoins d’accéder à un nombre d’investisseurs plus important. Quant aux

plus grandes entreprises, une ICO est également bien moins coûteuse pour elles que l’émission de titres financiers réglementés.

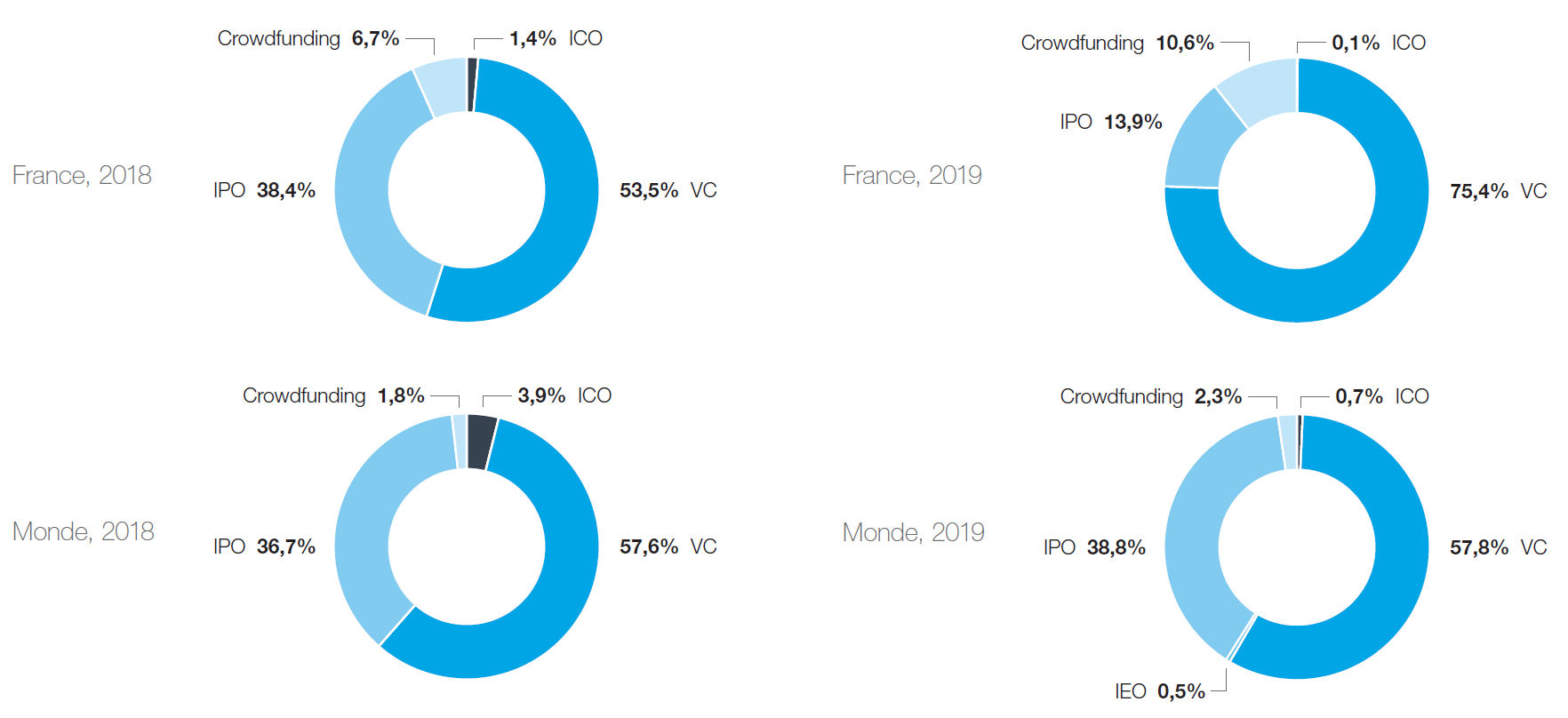

Répartition des montants collectés selon les modes de levées en France et dans le monde en 2018 et 2019

Par ailleurs, ce mécanisme présente l’avantage de la sécurité, la blockchain étant par nature non piratable. Enfin, il offre une meilleure liquidité, puisque les titres peuvent facilement s’échanger, contrairement à l’investissement direct dans une start-up qui n’est pas du tout liquide.

La forte croissance des montants collectés par ICO a pu donner l’impression que ces dernières allaient s’imposer comme un mode de financement incontournable de l’innovation. Pourtant, depuis le second semestre 2018, les montants collectés, de même que le nombre d’ICO, sont en nette diminution : 2 Md$ par mois en moyenne entre septembre 2017 et août 2018, contre 0,36 Md$ (soit 5 fois moins) entre septembre 2018 et novembre 2019.

Un tel ralentissement s’explique notamment par la baisse de capitalisation du marché des cryptomonnaies. En effet, la perte de valeur de ces dernières a réduit les fonds à disposition des investisseurs et fragilisé les trésoreries des entreprises ayant conservé les montants levés sous forme de cryptomonnaies. L’exposition démesurée de certains projets aux variations de cours a provoqué de nombreuses faillites, ce qui a d’ailleurs souligné l’absence totale de protection pour les détenteurs de

tokens. La diminution du nombre d’ICO s’explique également par les nombreux schémas de fraude et d’escroquerie qui ont essaimé autour de ce type d’opérations, dont certaines ont été largement médiatisées.

Malgré ce bilan mitigé lié à un engouement passager pour les cryptomonnaies, les ICO ont été et demeurent l’expression d’une défiance envers les acteurs historiques de la levée (conseils, investisseurs traditionnels, mais aussi structures d’accompagnement), de besoins de financement non satisfaits et d’un désir prononcé d’innovation. C’est sur ces éléments que se construit désormais une nouvelle génération de modèles de financement.

Montants collectés par ICO / IEO et capitalisation du marché des cryptomonnaies

Source : CoinSchedule, ICO Bench, analyses Accuracy

3. VERS DE NOUVEAUX MODELES HYBRIDES ?

A. Initial Exchange Offering : un retour des tiers de confiance ?

Une Initial Exchange Offering (IEO) est une ICO réalisée directement sur une plateforme d’échange de cryptomonnaies (exchange). Dans ce procédé, l’exchange joue le rôle de tiers de confiance. En triant les projets et en réalisant les due diligences adéquates, il garantit aux investisseurs le sérieux du projet et, surtout, son potentiel. En effet, les exchanges7 disposent des compétences nécessaires à l’évaluation des projets et engagent leur réputation en acceptant de les coter – ce qui leur confère la liquidité tant recherchée par les investisseurs.

Cette pratique a pris de l’ampleur depuis la fin de l’année 2018 : alors que le nombre d’ICO est en baisse continue depuis mars 2018, le nombre d’IEO ne cesse de croître depuis janvier 2018.

Cette recentralisation paradoxale – au regard des ambitions décentralisatrices des blockchains – permet de remédier au déficit de confiance des investisseurs. En réhabilitant le principe des ICO, elle montre que ce procédé innovant peut demeurer pertinent pour certains projets et conserve des avantages non négligeables sur les levées de fonds traditionnelles, à condition de remédier aux asymétries d’informations entre porteurs de projets et investisseurs. Elle rappelle que seule une analyse poussée du modèle économique, du marché adressable et de la valeur ajoutée de la technologie blockchain est en mesure de garantir les chances raisonnables de succès d’un projet.

En ce sens, l’expérience des ICO plaide pour une implication croissante de tiers de confiance tels que les conseils, les structures d’accompagnement et, dans le cas des IEO, les exchanges.

Montants collectés par ICO, nombre d’ICO et capitalisation du marché des cryptomonnaies

ICO vs IEO : évolution de la répartition des montants collectés

Source : CoinSchedule, ICO Bench, analyses Accuracy

B. Security Token Offering : un modèle hybride

Les Security Token Offerings (STO) sont des émissions sur le marché primaire de titres financiers représentés par un token sur une blockchain. Loin d’être un simple bon d’achat comme dans le cadre des ICO ou des IEO, les tokens matérialisent ici des droits à des revenus futurs, fixes ou variables suivant leur paramétrage. Les titres financiers étant soumis à des règlementations strictes, les investisseurs disposent de recours potentiels contre des porteurs de projet malintentionnés.

La blockchain n’est ici que l’infrastructure technologique sur laquelle les mouvements de titres sont enregistrés, mais elle ouvre des perspectives plus larges, en termes de digitalisation des titres financiers et au-delà. La prise de participation à hauteur de 5 millions d’euros par l’opérateur boursier Euronext au capital de Tokeny Solutions8, une start-up luxembourgeoise spécialisée dans la « tokenisation9 » des actifs financiers, s’inscrit dans cette dynamique.

En effet, les propriétés des blockchains permettent d’envisager la titrisation à moindre coût de tous types d’actifs, qu’il s’agisse d’oeuvres d’arts, de titres financiers ou d’actifs immobiliers. La liquidité de ces titres sur le marché secondaire n’est pas encore garantie, du fait de l’absence de plateformes d’échanges disposant des licences nécessaires et de volumes suffisants, mais plusieurs dizaines de projets à travers le monde sont en développement dans ce sens.

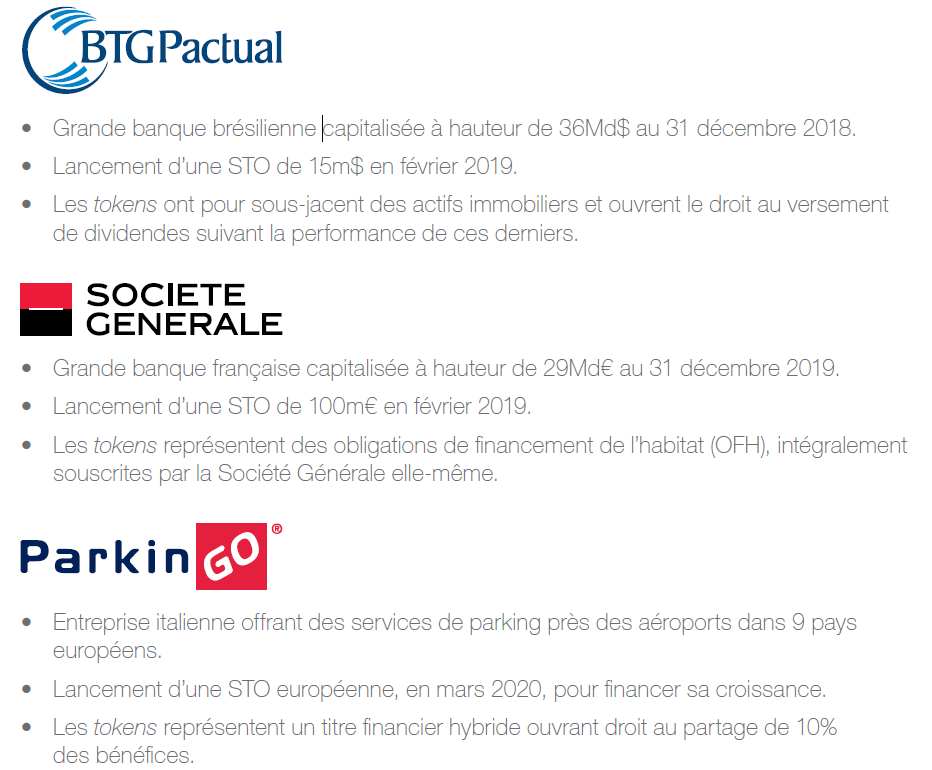

Exemples de projets de STO en cours dans le monde

La blockchain représente également une opportunité de développer des titres financiers innovants, qui par exemple attribuent aux investisseurs un pourcentage, déterminé à l’avance, d’éléments tels que le résultat opérationnel ou le bénéfice avant impôt. Si ce type d’instruments était déjà envisageable

avant la blockchain, les possibilités d’automatisation offertes par le recours aux smart contracts10 modifient leur équation coût / bénéfice, ce qui permettrait d’intéresser plus largement certains investisseurs, en échange d’une implication moindre dans la gouvernance.

Bien qu’en perte de vitesse, le phénomène des ICO est riche en enseignements pour les structures d’accompagnement, qui l’avaient tout d’abord perçu comme une menace. Révélateur des complexités et des excès de la levée « conventionnelle », il est une opportunité, pour l’écosystème du financement de l’innovation, de se réinventer vers de nouvelles formes hybrides.

Et ce n’est pas le seul moteur. En effet, la digitalisation des activités s’accélère avec de plus en plus de services désormais dispensés à distance : accompagnement, évènementiel, conférences, levées de fonds, etc. Cette modification est révélatrice d’une révolution dans les manières de travailler, conduisant à davantage de structures sans lieu physique et de programmes d’accompagnement hors les murs.

Outre l’adaptation à ce mode de travail novateur, les structures d’accompagnement devront se plier aux nouvelles exigences de marché : améliorer leur capacité à intervenir en région en mobilisant des investisseurs pertinents en dehors des grandes métropoles, ou encore développer leur maîtrise de technologies pointues telles que la blockchain, qui permet de dématérialiser des opérations complexes sans mettre en péril la sécurisation des données.

Entre quête de rentabilité, redéfinition des besoins des porteurs de projet (mobilité, souplesse, transparence), innovation d’usage (financement participatif) et technologique (blockchain) et mutations de leur écosystème (dématérialisation, globalisation, décentralisation), les structures d’accompagnement sont sommées de se réinventer.