CONJONCTURE : comment tenir son cap quand on navigue à vue ?

Dans un environnement où les repères se brouillent, tenir son cap suppose d’abord de qualifier l’incertitude. Le conflit au Moyen-Orient rappelle combien la géopolitique peut rapidement redessiner les équilibres, sans produire de vainqueur évident, mais avec des effets durables sur la confiance, l’énergie et les échanges. Dans le même temps, l’activité mondiale reste fragile, l’Europe peine à retrouver de l’élan et les signaux sectoriels demeurent contrastés. L’inflation, loin d’avoir disparu, impose encore une vigilance élevée aux banques centrales, contraintes d’arbitrer entre soutien à la croissance et crédibilité anti-inflationniste. Les scénarios de l’OCDE soulignent ainsi l’écart possible entre un choc temporaire et une perturbation prolongée. À cela s’ajoutent le choc chinois, le retour des politiques industrielles et les défis démographiques. Naviguer à vue, dès lors, ne signifie pas renoncer à la direction : c’est accepter des cartes imparfaites, multiplier les scénarios et préserver la capacité d’adaptation.

Guerre au Moyen-Orient : y a-t-il un vainqueur ?

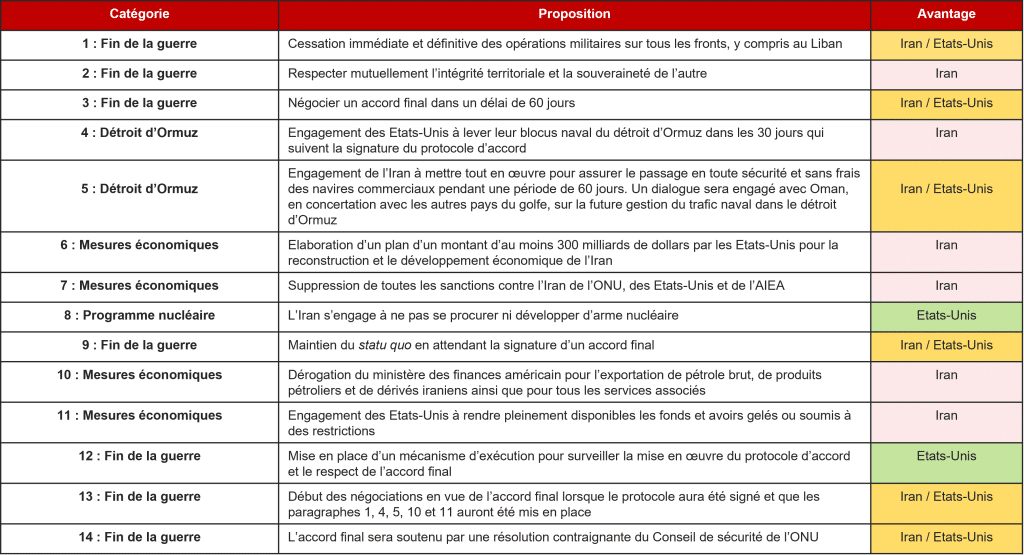

1 – Les 14 engagements de l’accord Etats-Unis – Iran signé le 17 juin : avantage Iran

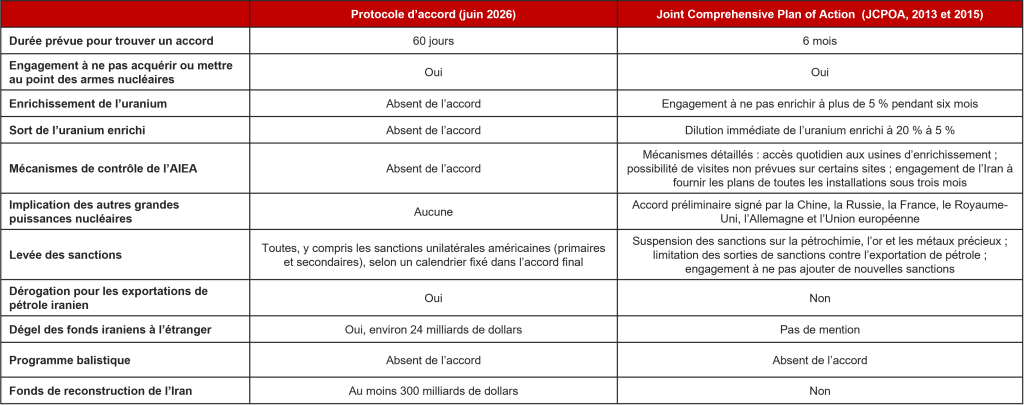

2 – D’un accord, l’autre : cadre moins restrictif pour l’Iran, mais après une guerre et de nombreuses destructions

- Les Etats-Unis n’ont atteint que très partiellement leurs objectifs.

- Les alliés de la Région ont des raisons de douter du soutien américain.

- L’Iran est affaibli, mais le Régime reste en place (quoique sans doute transformé).

- Ailleurs dans le monde : une Europe absente et une Chine et une Russie satisfaites de ne pas avoir perdu un allié.

- Vue d’ensemble : « au royaume des aveugles les borgnes sont rois ». L’environnement géopolitique de l’économie reste à la fois incertain et en transformation

- Une question, peut-être un peu extrême mais que certains vont se poser : un moment « Suez » pour les Etats-Unis ?

Activité sectorielle européenne

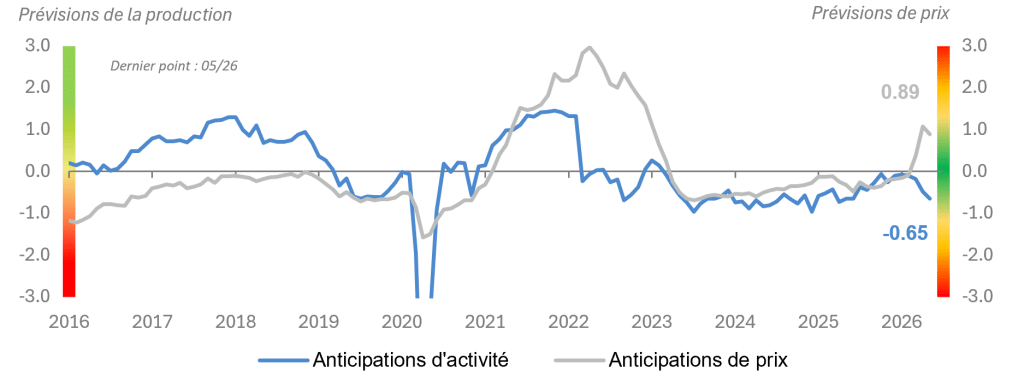

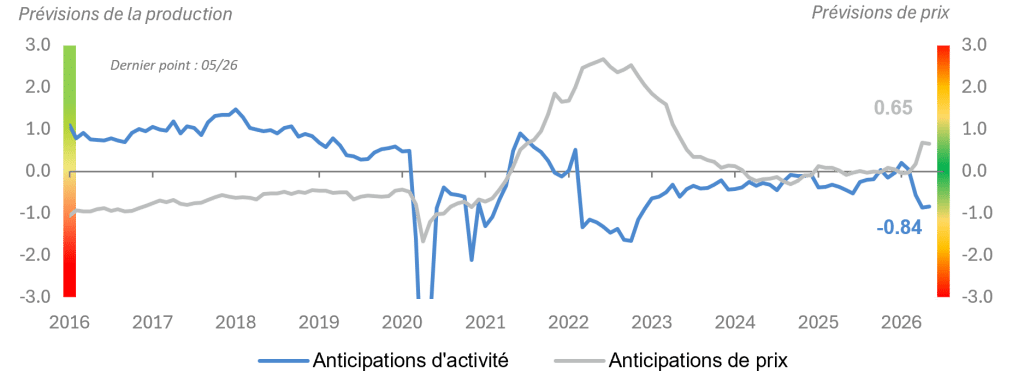

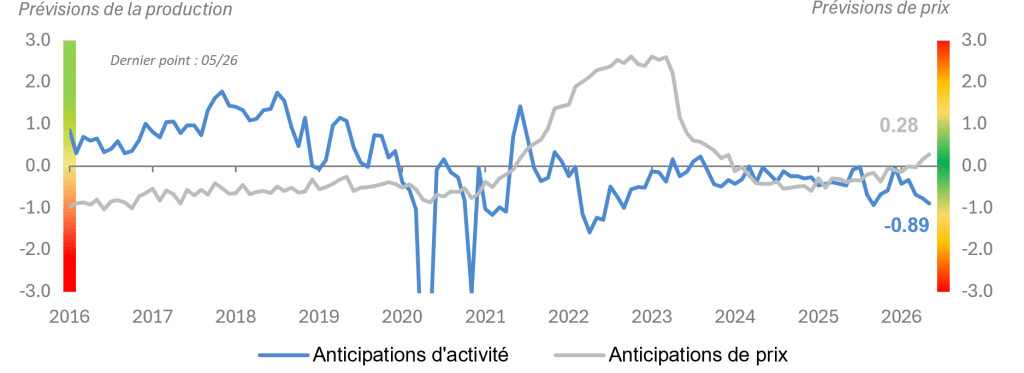

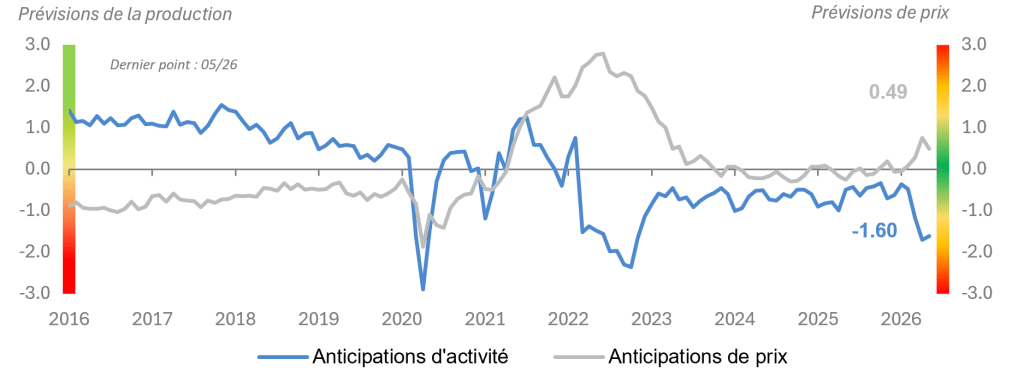

1 – Union européenne : faiblesse persistante côté activité

Union Européenne – Industrie : tendances futures

Sources : Accuracy, Commission Européenne

Z-score : mesure l’écart d’une valeur à la moyenne, en écart-type. Plus le z-score est éloigné de 0, plus la valeur s’écarte de la moyenne historique (positivement quand z-score > 0 ou négativement quand z-score > 0).

Echelle de gauche : plus un z-score est positif, plus la tendance est supérieure à la moyenne historique. Plus le z-score est négatif, plus la tendance est inférieure à la moyenne historique.

Echelle de droite : même principe que l’échelle de gauche mais les hausses excessives de prix comme les baisses excessives sont négatives, d’où une couleur de plus en plus rouge lorsque la donnée s’éloigne de 0.

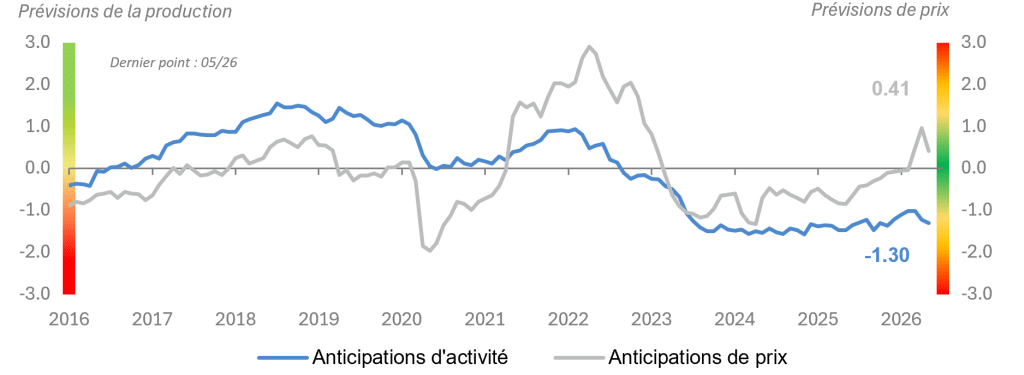

Union Européenne – Services : tendances futures

Sources : Accuracy, Commission Européenne

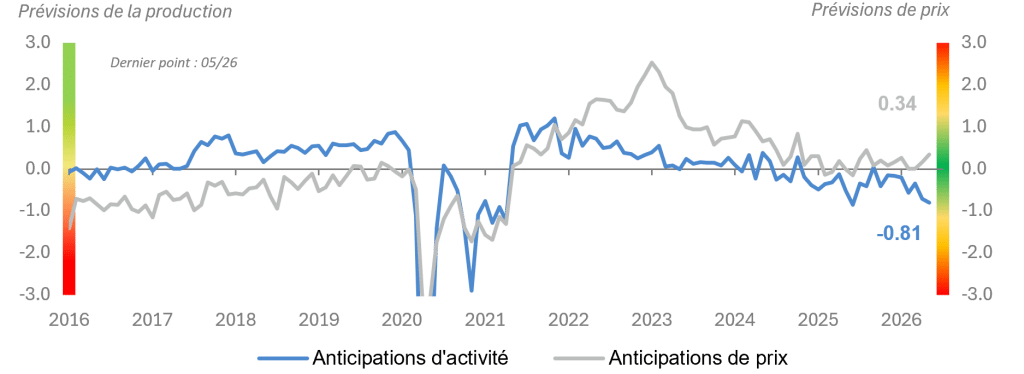

Union Européenne – Commerce : tendances futures

Sources : Accuracy, Commission Européenne

Union Européenne – Construction : tendances futures

Sources : Accuracy, Commission Européenne

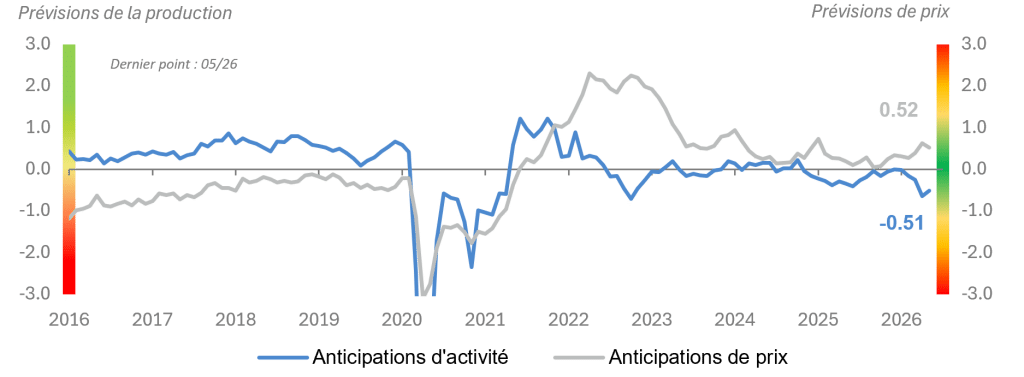

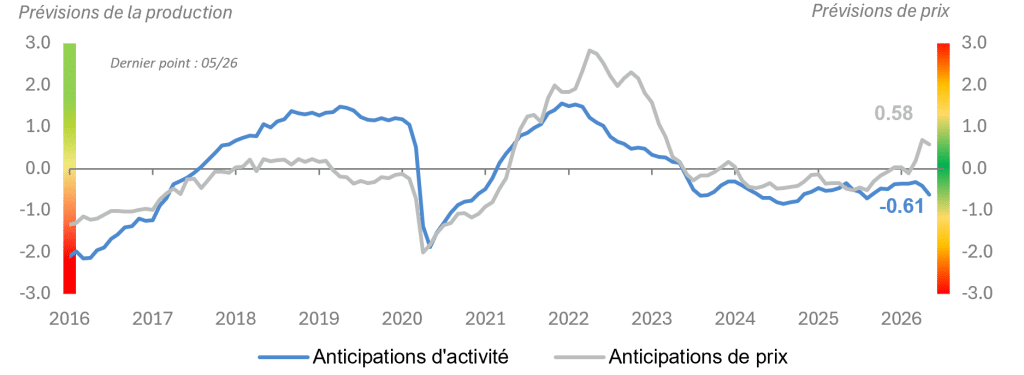

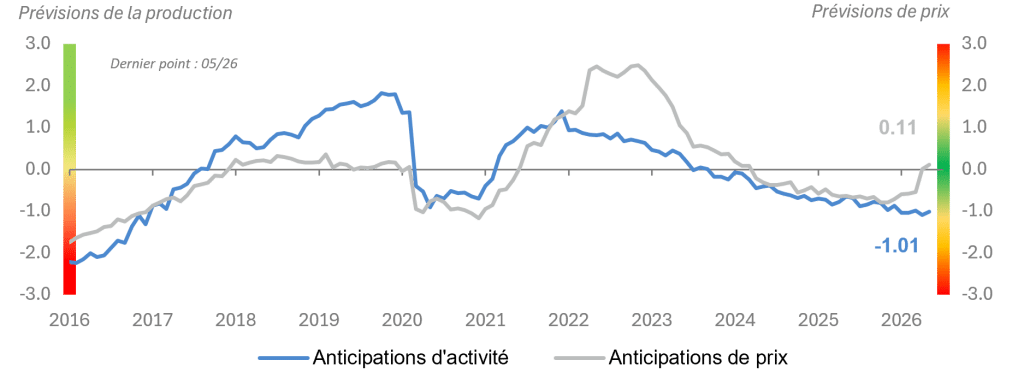

2 – France : l’industrie en moins mauvaise posture ?

France – Industrie : tendances futures

Sources : Accuracy, Commission Européenne

France – Services : tendances futures

Sources : Accuracy, Commission Européenne

France – Commerce : tendances futures

Sources : Accuracy, Commission Européenne

France – Construction : tendances futures

Sources : Accuracy, Commission Européenne

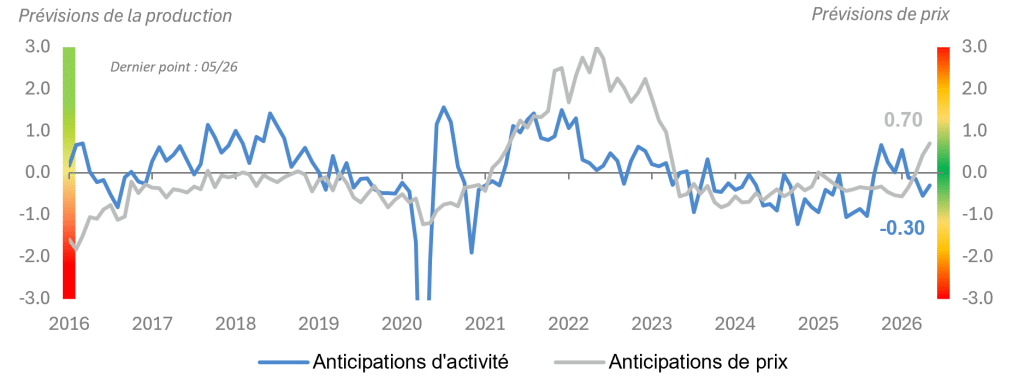

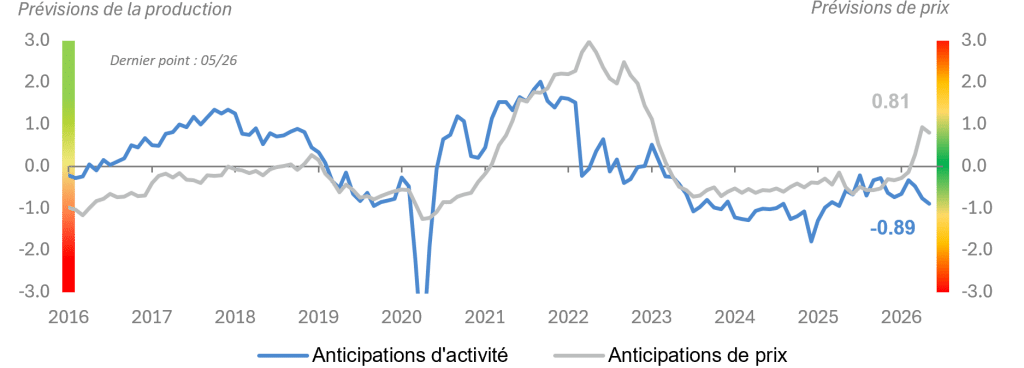

3 – Allemagne : commerce et construction à la peine

Allemagne – Industrie : tendances futures

Sources : Accuracy, Commission Européenne

Allemagne – Services : tendances futures

Sources : Accuracy, Commission Européenne

Allemagne – Commerce : tendances futures

Sources : Accuracy, Commission Européenne

Allemagne – Construction : tendances futures

Sources : Accuracy, Commission Européenne

Premières indications sur le profil de l’activité du mois de juin

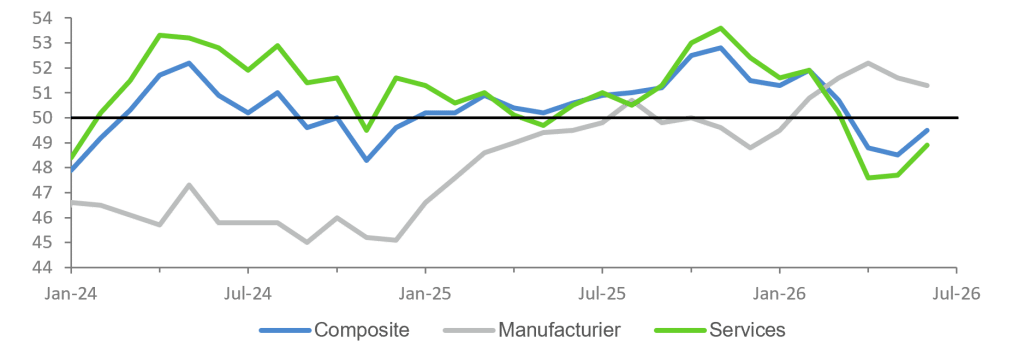

Les indices PMI de la Zone Euro montrent une légère amélioration, surtout grâce à un ralentissement de la baisse dans les services. Cela montre que l’économie résiste encore et peut éviter (de peu !) la récession.

Le secteur manufacturier reste globalement stable : il ralentit un peu, mais reste en croissance, toujours soutenu par la constitution de stocks de sécurité.

Une stabilisation du PIB peut-être espérer au deuxième trimestre, avec en plus des signes de ralentissement de l’inflation. De fait, la baisse des prix de l’énergie commence déjà à se faire ressentir du côté des entreprises.

PMI zone euro : baisse des tensions et regain d’optimisme

Sources : Accuracy, S&P Global, Macrobond

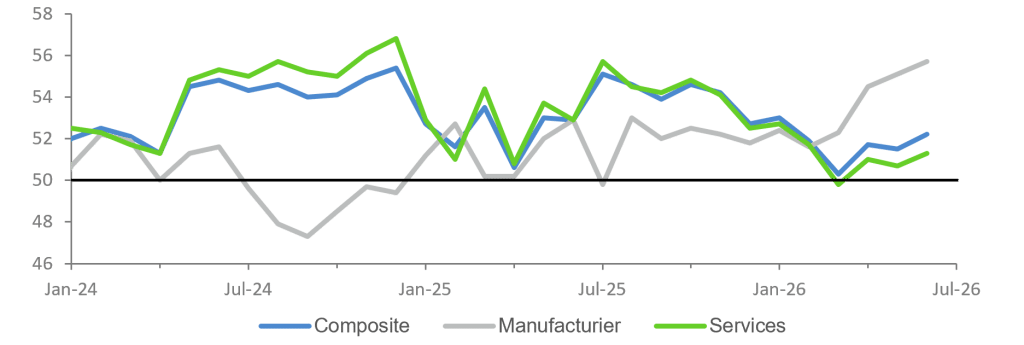

Aux Etats-Unis, les indices d’activité s’améliorent de nouveau pour le troisième mois consécutif, aidés par un certain optimisme concernant la situation au Moyen-Orient.

Cependant, les inquiétudes quant aux perspectives économiques demeurent, entraînant une réduction des effectifs par les entreprises en réponse à la hausse des coûts. L’inflation des prix des intrants a ralenti mais reste à un niveau historiquement élevé.

Enfin, le rythme de la croissance économique reste relativement faible par rapport à celui observé début 2026, avant le conflit. Il est à noter un certain déséquilibre dans l’économie entre une demande atone dans les services face à une forte croissance de la demande de biens manufacturés, cette dernière étant toujours soutenue par la constitution de stocks face aux possibles disruptions des chaînes d’approvisionnement.

PMI Etats-Unis : toujours sur une pente optimiste mais attention aux messages sous-jacents

Sources : Accuracy, S&P Global, Macrobond

Inflation

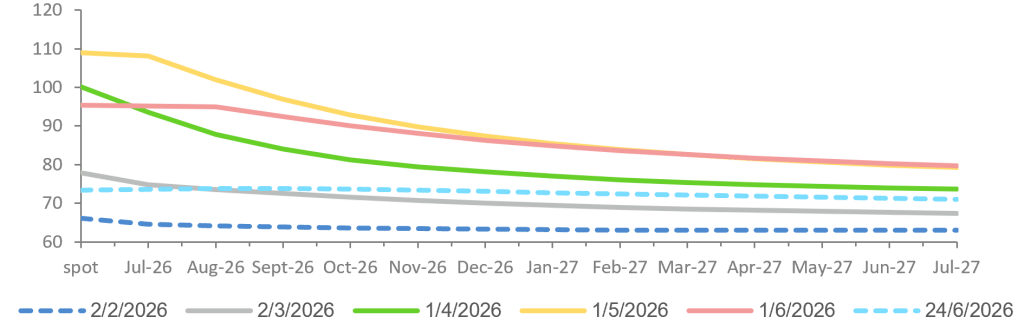

1 – Le prix du pétrole reflue, mais les futures ne pointent pas le retour au statut statu quo ante

Brent – prix spot et future à horizon 1 an : applatissement des courbes,

mais le marché ne croit pas à la normalisation

Sources : Accuracy, ICE, Macrobond

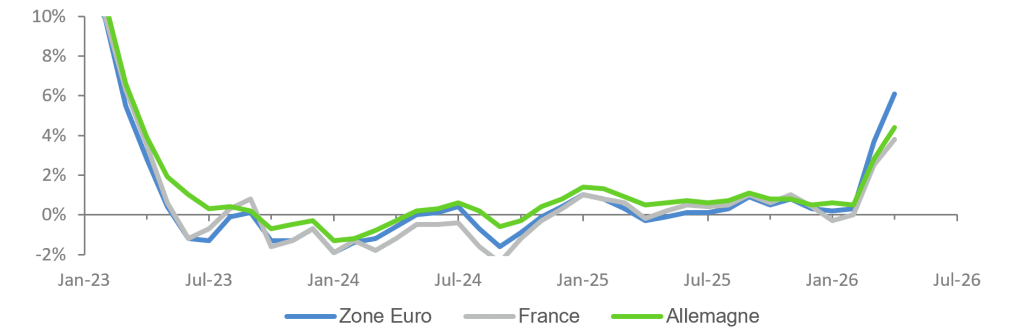

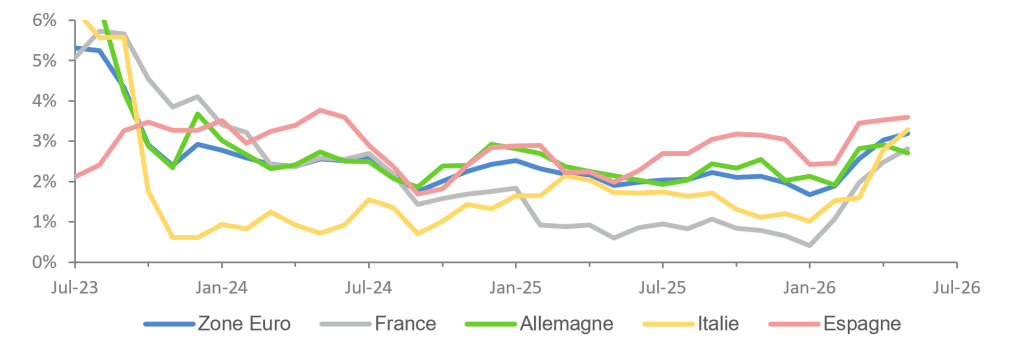

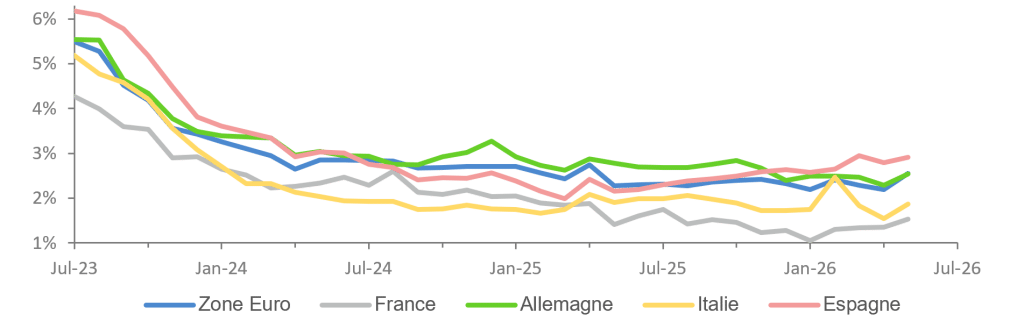

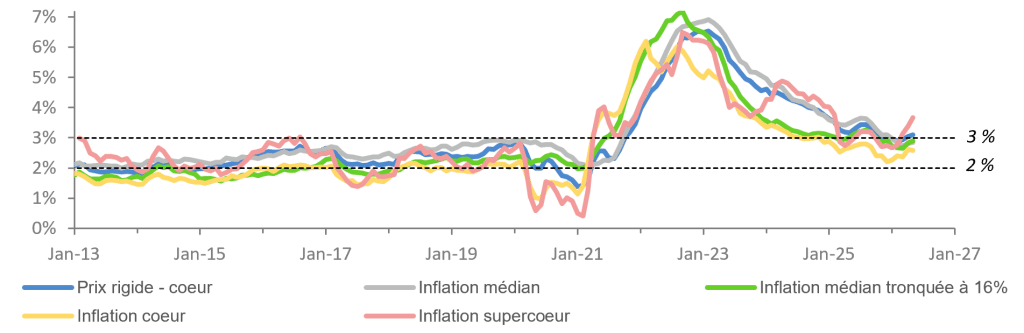

2 – Les prix en Zone euro : perte en ligne de l’amont vers l’aval, mais la vigilance s’impose

L’inflation continue d’augmenter en mai pour s’établir à 3,2 % (contre 3 % en avril) avec des anticipations d’inflation des marchés et des consommateurs toujours élevées. Cette hausse est marquée par :

- Une contribution élevée des services (1,62 point de % contre 1,38 en avril) notamment les services liés au transport et aux loisirs.

- Une contribution toujours élevée de l’énergie (0,98 contre 0,99 en avril).

- Une contribution des biens industriels en hausse (0,22 en mai contre 0,20 en avril).

- Une contribution plus faible des biens alimentaires, alcool et tabac (0,35 contre 0,46).

Les prix à la production dans le secteur manufacturier ont également bien augmenté pour s’établir à 6,10 % sur un an en avril contre 3,70 % en mars et 0,30 % en février.

Poids des sous-secteurs dans l’indice des prix à la consommation (environ) :

Services : 45 %

Biens industriels hors énergie : 25 %

Alimentation, alcool, tabac : 20 %

Energie : 10 %

Zone euro : des prix à la production qui grimpent dans le secteur manufacturier

Sources : Accuracy, Eurostat, Macrobond

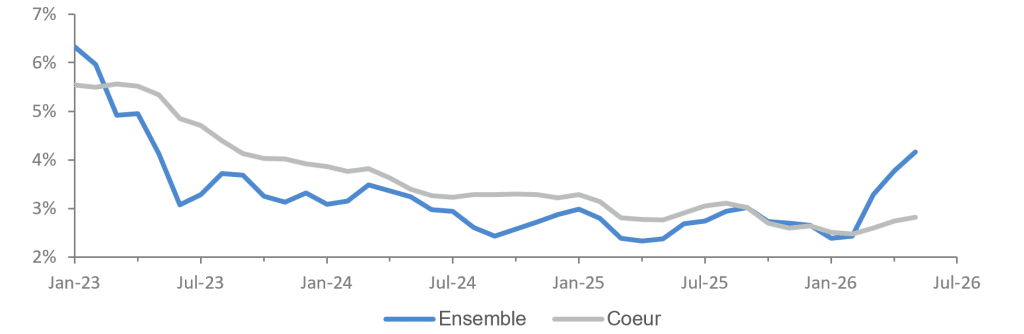

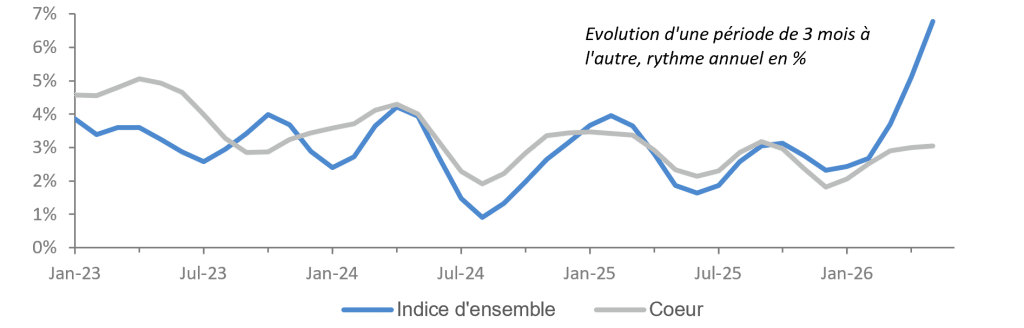

Zone euro : indice des prix à la consommation – ensemble

Sources : Accuracy, Eurostat, Macrobond

Zone euro : indice des prix à la consommation – coeur

Sources : Accuracy, Eurostat, Macrobond

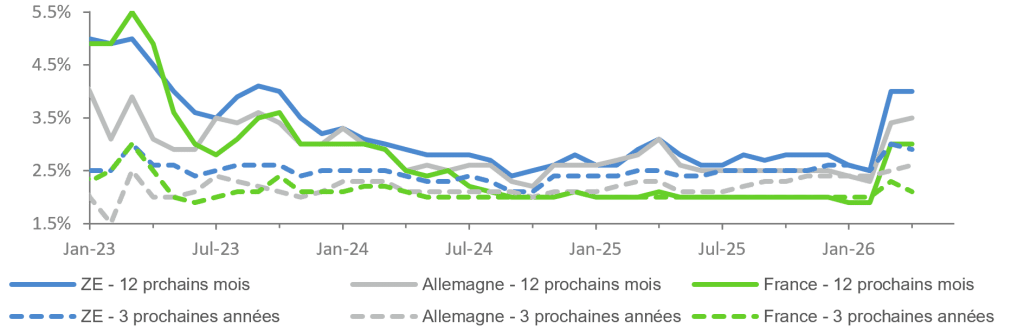

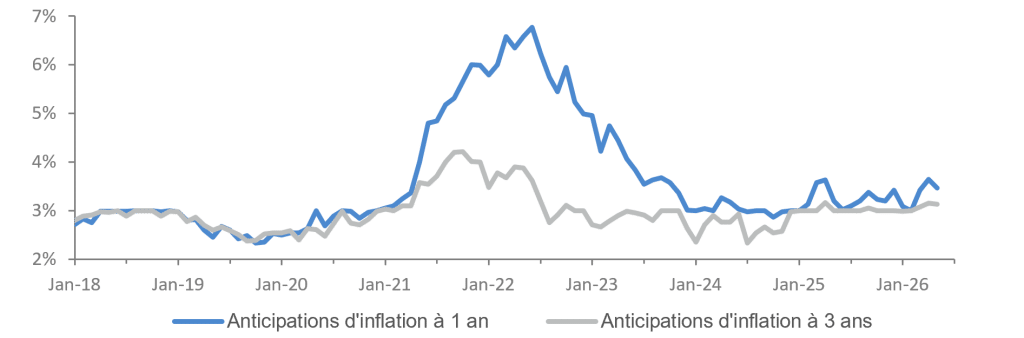

Zone euro : anticipations d’inflation selon les consomateurs

Sources : Accuracy, BCE, Macrobond

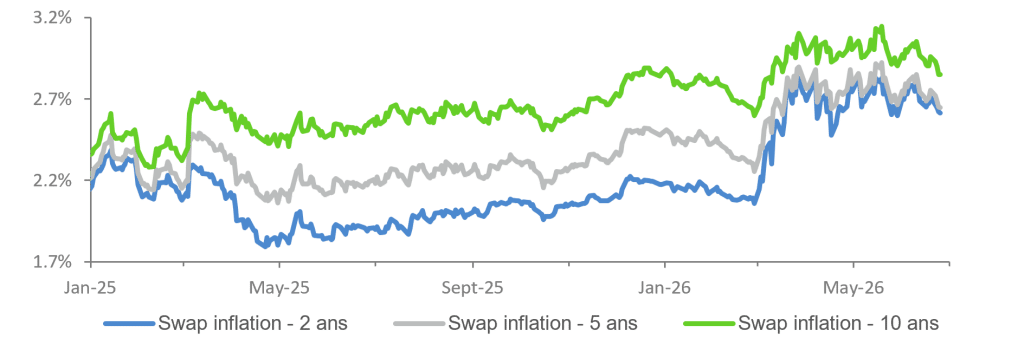

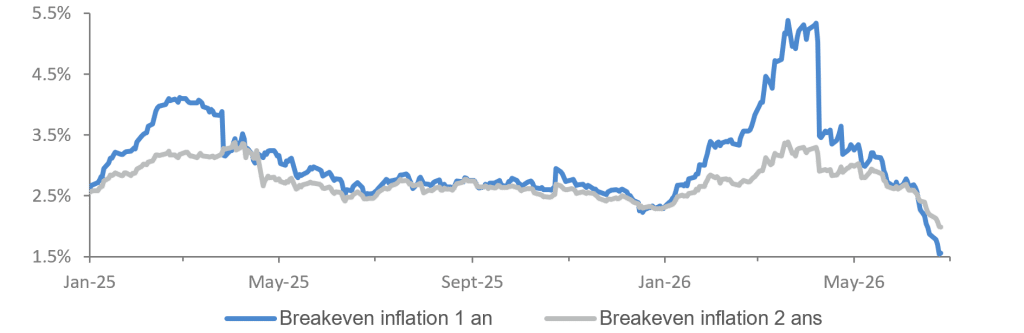

Zone euro : anticipations d’inflation par les marchés

Sources : Accuracy, Blomberg

3 – Les prix aux Etats-Unis : une réalité embarrassante mais une meilleure résistance des anticipations qu’en Europe

Etats-Unis : indice des prix à la consommation

Sources : Accuracy, Macrobond

Etats-Unis : l’effet-loupe fait entrevoir une fâcheuse

accélération des prix à la consommation

Sources : Accuracy, Macrobond

Les mesures alternatives de l’inflation suggèrent

des pressions sur les prix qui s’intensifient

Sources : Accuracy, Macrobond, Bloomberg

Etats-Unis : anticipations d’inflation par les consommateurs

Sources : Accuracy, Macrobond, Fed de NY

Etats-Unis : des anticipations d’inflation montrant une confiance dans le

caractère temporaire des chocs actuels

Sources : Accuracy, Bloomberg

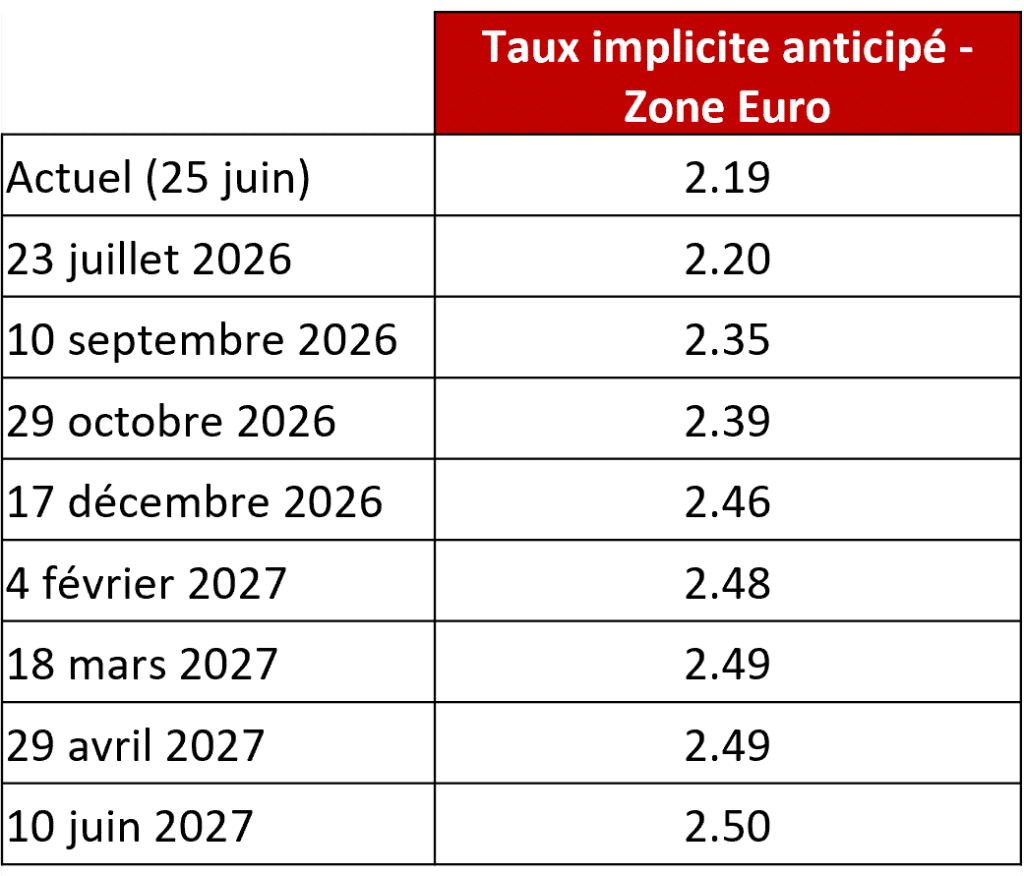

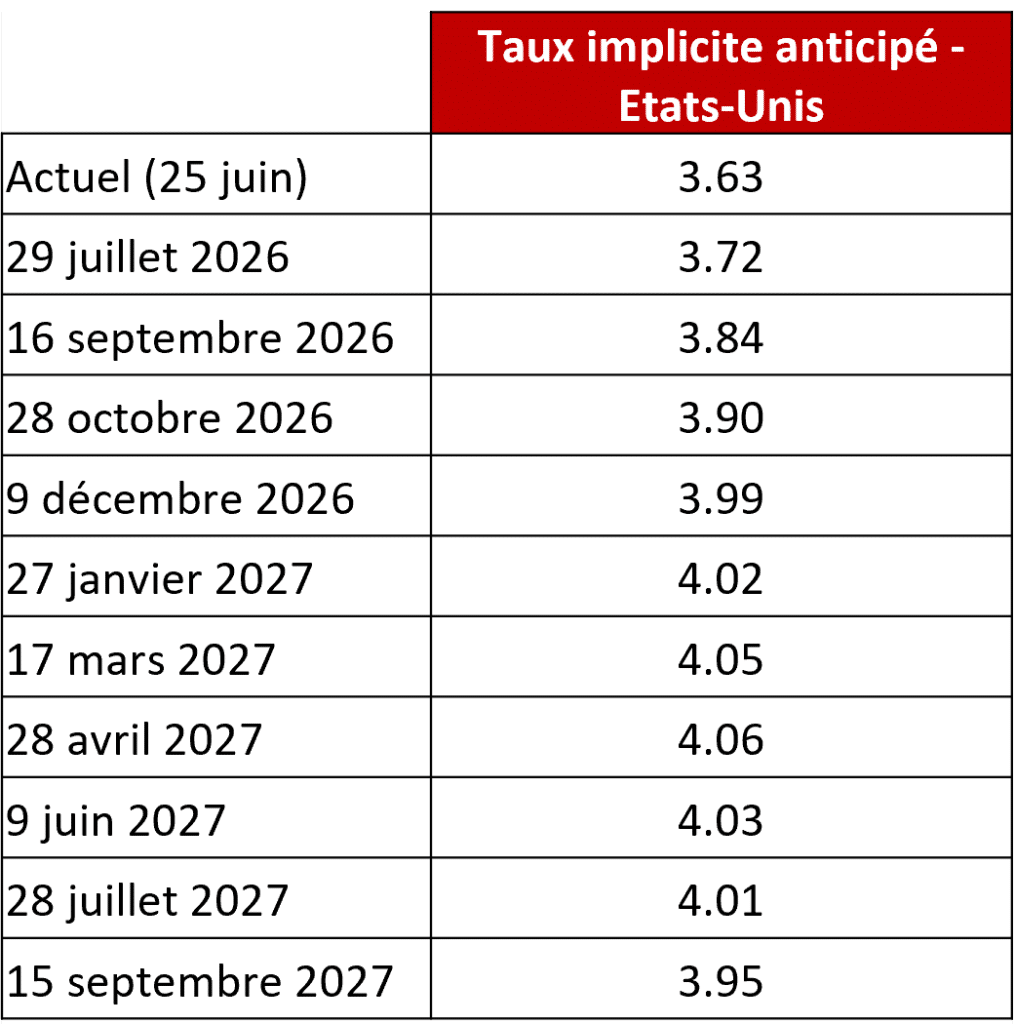

Politique monétaire : Etats-Unis et Europe

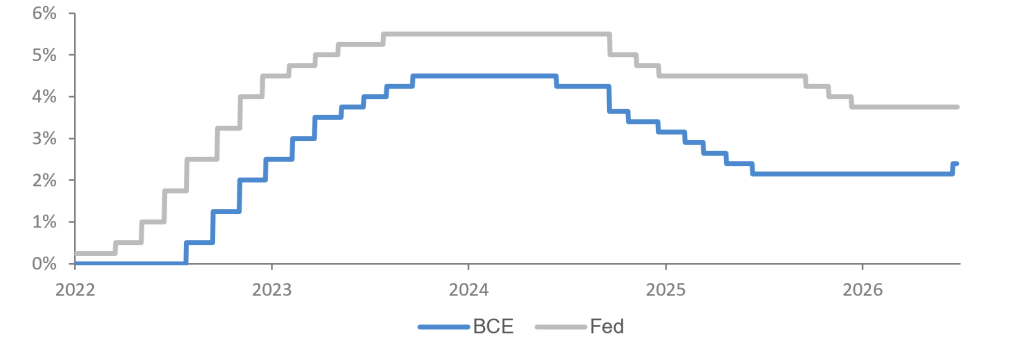

Dans un climat d’incertitude et de rebond de l’inflation, la BCE et la Fed se sont réunies pour mettre à jour leurs taux directeurs. Ainsi, tandis que la BCE monte ses trois principaux taux de 0,25 pt, la Fed choisit de rester sur sa position.

Première hausse des taux pour la BCE tandis que la Fed reste sur sa position

Sources : Accuracy, BCE, Fed, Macrobond

Source : Bloomberg

1 – Banque Centrale Européenne : assurance

Pour la première fois depuis septembre 2023, la BCE a donc choisi d’augmenter ses taux directeurs de 0,25 pt après 3 mois d’incertitude géopolitique.

L’objectif de cette hausse est de contenir le rebond de l’inflation avec toujours en ligne de mire les 2 %. Cependant, la BCE revoit à la hausse ses prévisions d’inflation, poussée par l’idée d’une inflation plus élevée que prévu pour l’énergie mais aussi, dans une moindre mesure, pour les produits alimentaires, les biens et les services. La BCE maintient son ton prudent quant à la suite des événements, ne donnant aucune indication sur l’orientation de ses prochaines décisions. De fait, les différents scénarios envisagés par les équipes de la banque centrale décrivent des environnements n’appelant pas la même réponse de politique monétaire !

Source : BCE

2 – Réserve fédérale américaine : le premier comité de politique monétaire du nouveau président

Un communiqué plus court, avec un message et une omission : inflatio delenda est et le biais baissier en matière d’orientation du taux directeur est supprimé.

Des changements dans les projections économiques :

- Un peu moins de croissance attendue cette année (+2,2 % contre +2,4 % « pronostiqué » en mars dernier).

- Une hausse des prix plus forte cette année (+3,6 % au lieu de +2,7 % pour le déflateur des dépenses du consommateur et +3,3 % au lieu de +2,7 % pour son noyau dur — hors énergie et produits alimentaires —).

- Pas de baisse du taux directeur cette année.

- Une normalisation interviendrait en 2027 et 2028, qui pourrait ouvrir la porte à une réduction limitée du taux directeur.

- Si l’incertitude se réduit un peu pour ce qui est des trajectoires de la croissance économique et du taux de chômage, elle augmente concernant les prix et se positionne à un niveau élevé.

Le réglage actuel de la politique monétaire est-il restrictif ? Peut-être si on regarde du côté du marché immobilier, mais pas du tout si l’attention se tourne vers les marchés financiers.

Les changements que le Président Warsh veut mettre en place :

- La Forward Guidance (guidage prospectif) est peu opérante dans un environnement d’incertitude élevée et les Dots (trajectoire attendue du taux directeur selon les projections des membres du comité de politique monétaire) doivent être « revisités ».

- Le principe des conférences de presse, aujourd’hui systématiques après chaque comité de politique monétaire, pourrait être revu, avec des réunions uniquement lorsqu’un message important est à faire passer.

- Des groupes de travail, avec comme ambition d’enclencher des changements, sont créés. Ils concernent : la communication, le bilan de la banque centrale, les données économiques à utiliser, la productivité et l’emploi, la question de l’inflation.

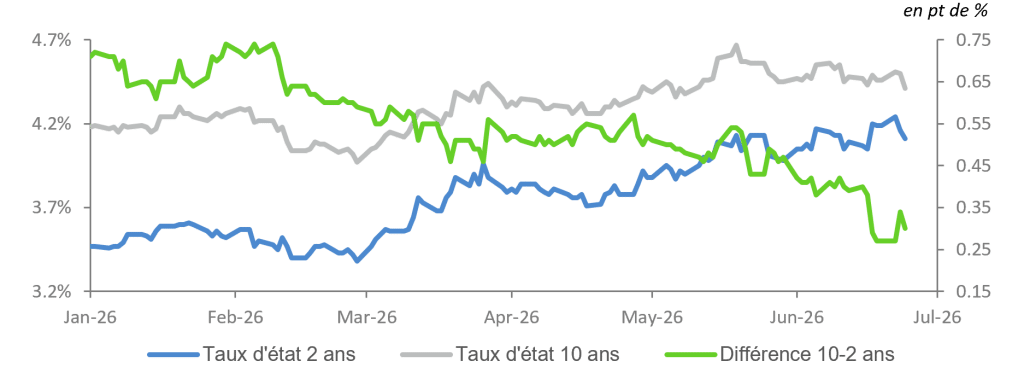

Les marchés de taux d’intérêt ont reçu un message plus dur qu’attendu. Les perspectives de baisse du taux directeur tendent à être « remisées » et la courbe des taux s’aplatit.

Etats-Unis : applatissement de la courbe des taux après une communication plus dure qu’attendue de la Fed

Sources : Accuracy, Macrobond

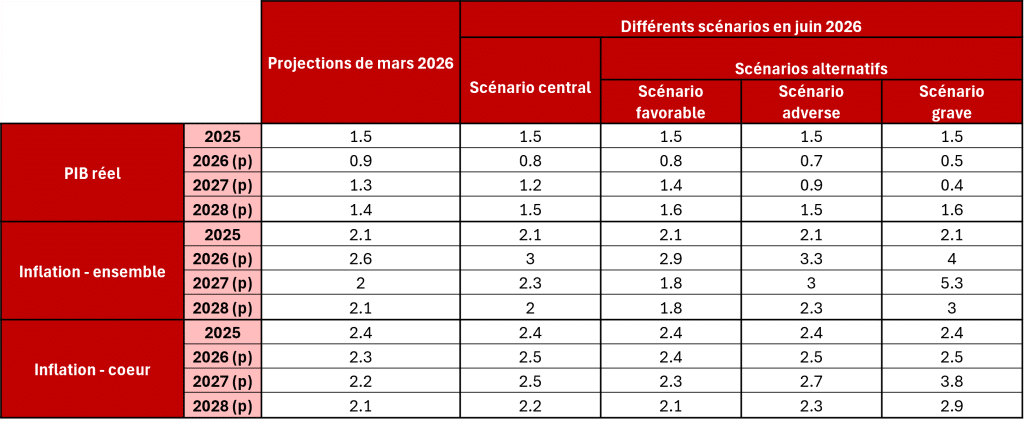

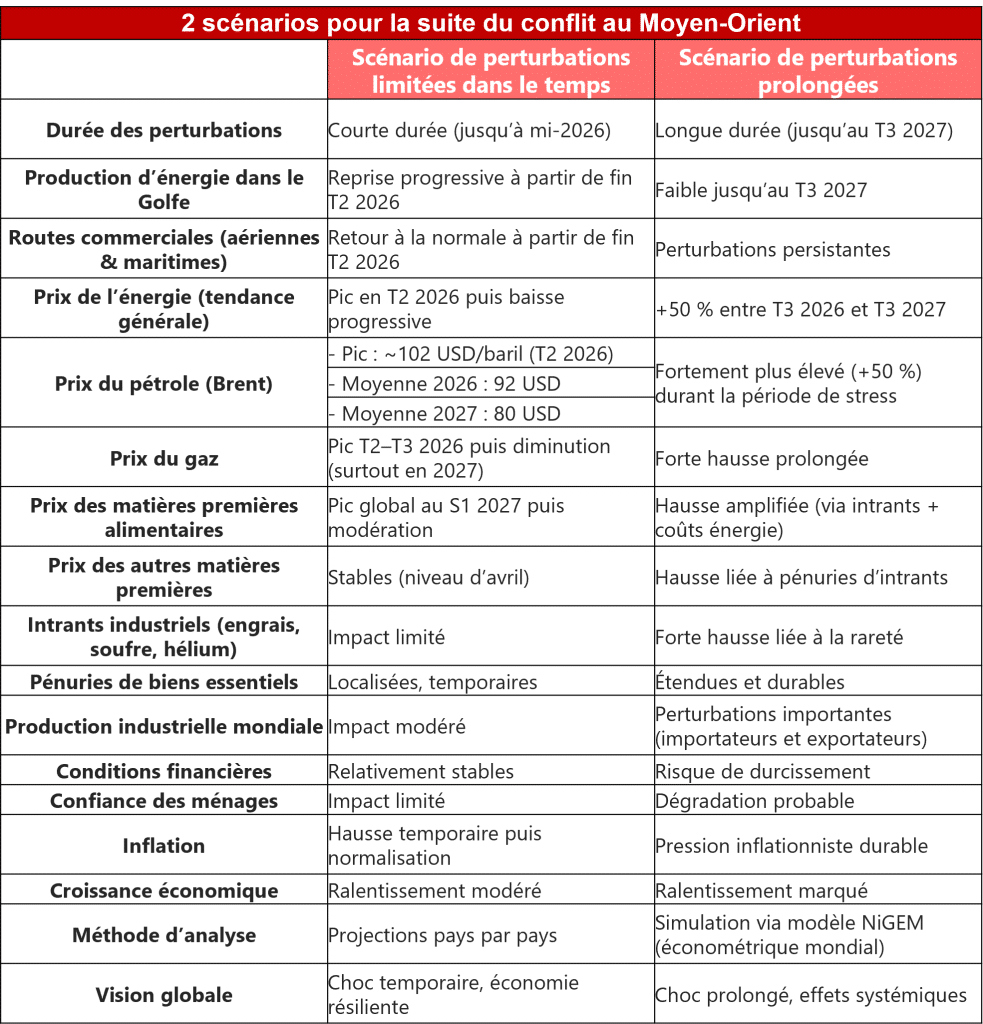

Perspectives économiques de l’OCDE (juin 2026) : incertitude persistante

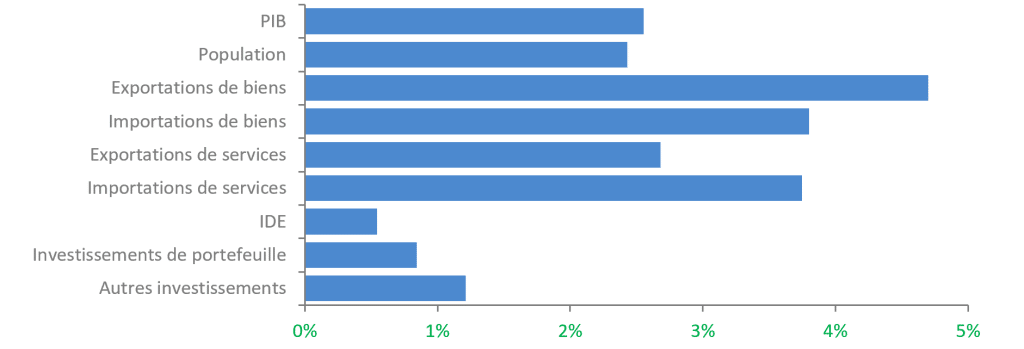

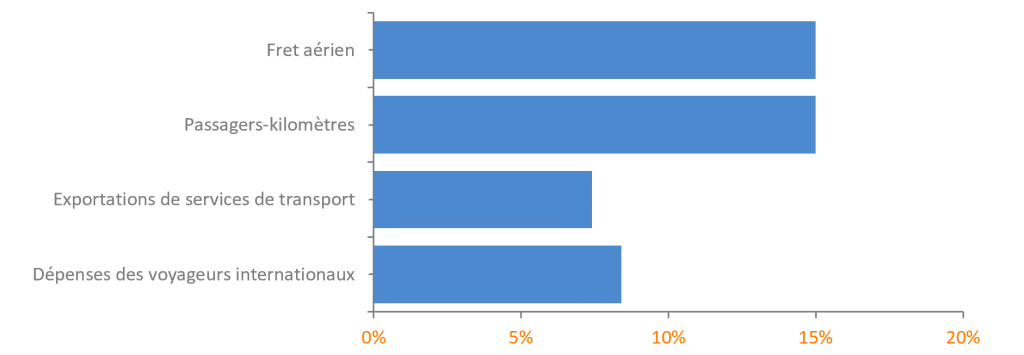

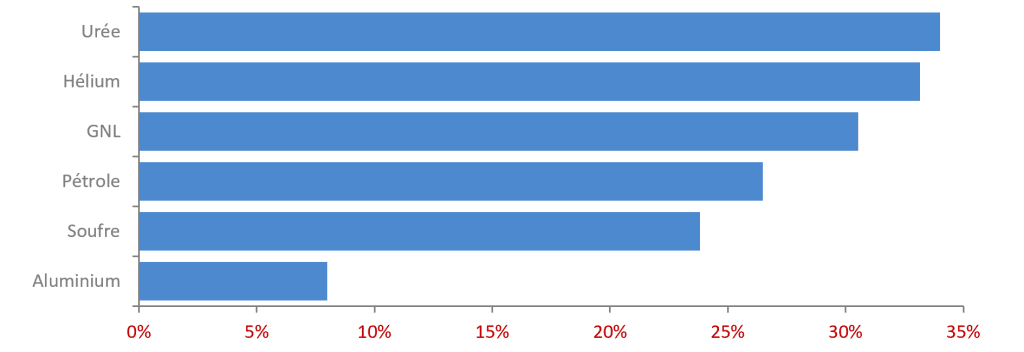

1 – L’importance commerciale de la région du Moyen-Orient

Les pays du golfe Persique dans l’économie mondiale

(en % de l’ensemble du monde)

Sources : Accuracy, OCDE

La place des pays du golfe Persique dans la logistique mondial

(% la logistique retenue au niveau mondial)

Sources : Accuracy, OCDE

La place des pays du golfe Persique dans les produits de base

(% de l’approvisionnement mondial)

Sources : Accuracy, OCDE

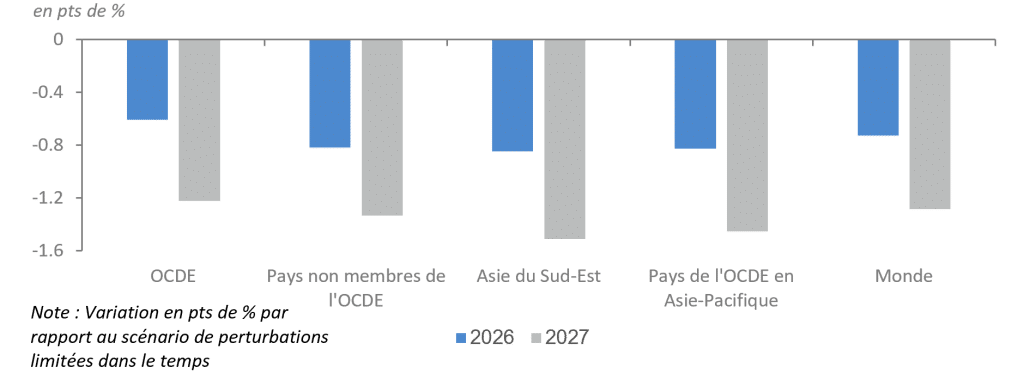

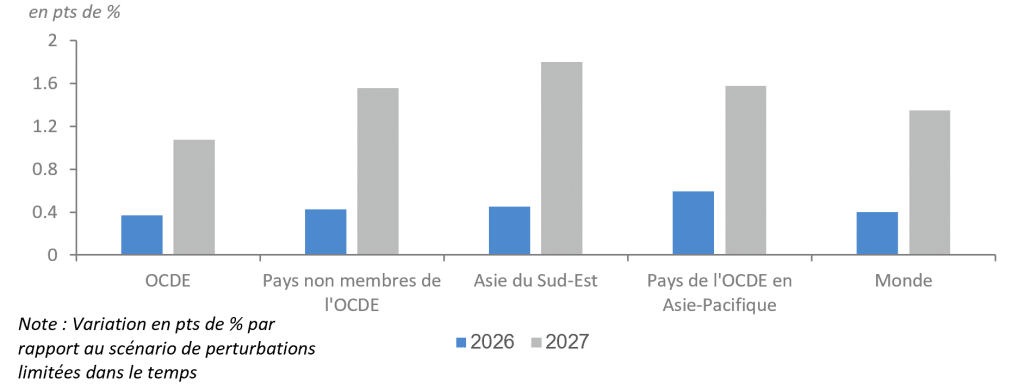

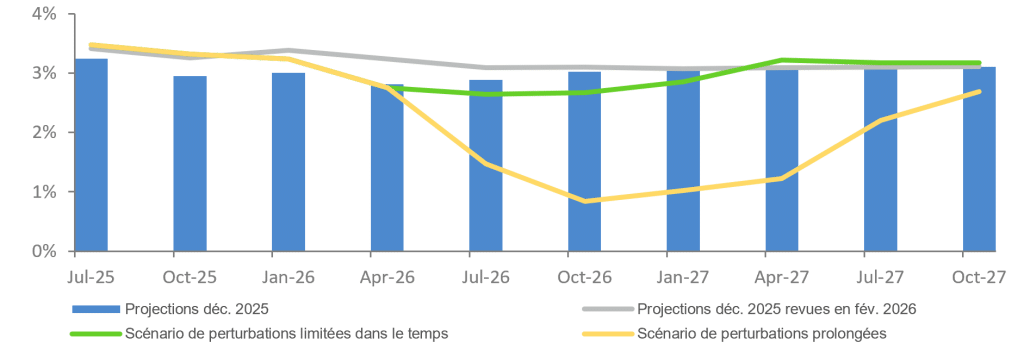

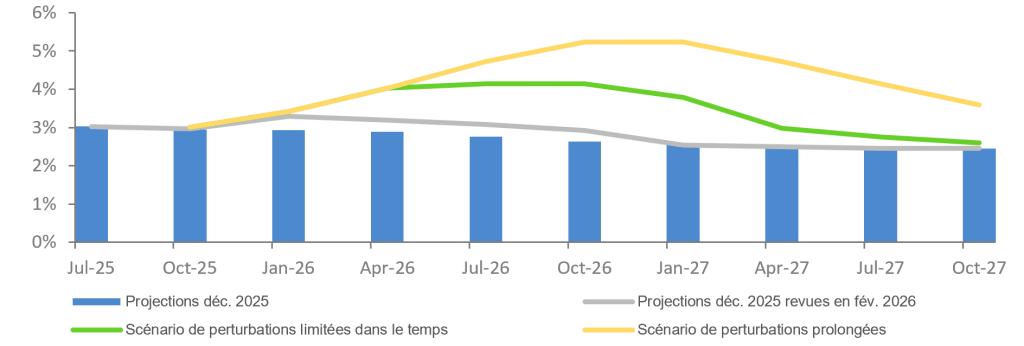

2 – Les 2 scénarios de référence

Source : OCDE

3 – … aux conséquences économiques potentiellement tranchées

Un scénario de perturbations prolongées qui fait pèse que la croissance

Sources : Accuracy, OCDE

Un scénario de perturbations prolongées qui fait augmenter l’inflation

Sources : Accuracy, OCDE

Croissance du PIB mondial

Sources : Accuracy, OCDE

Inflation globale du G20

Sources : Accuracy, OCDE

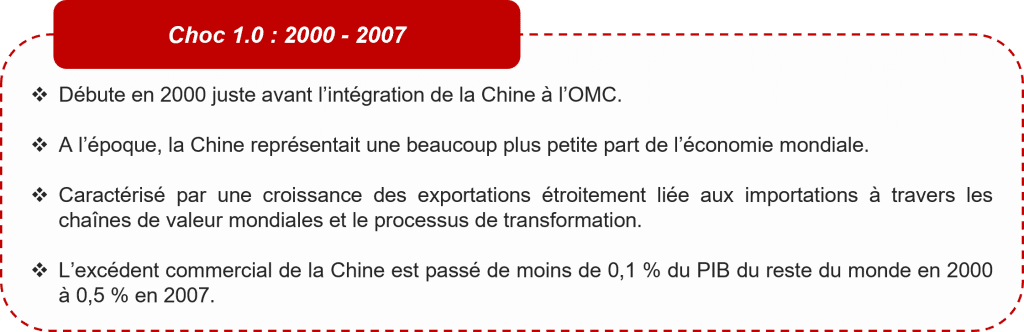

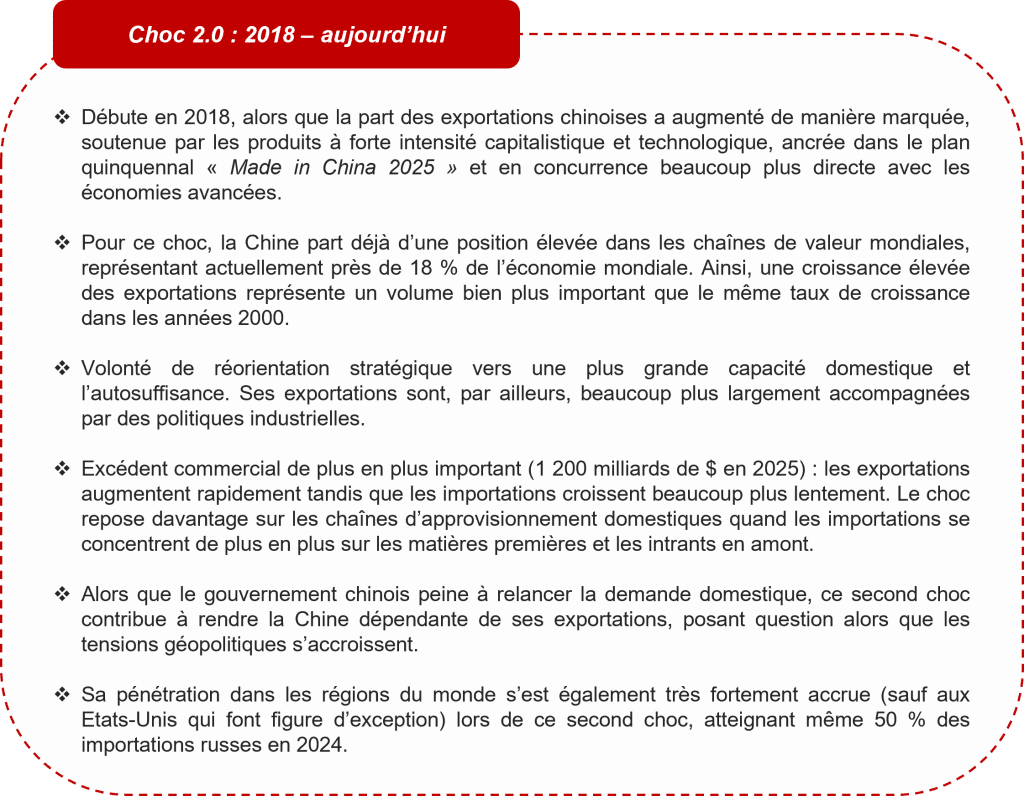

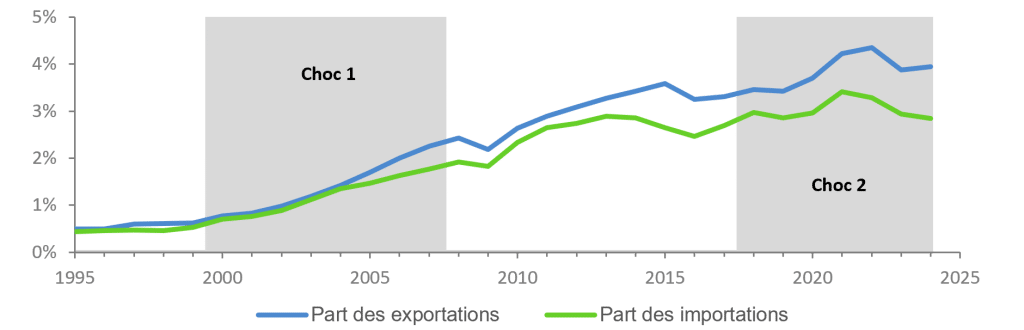

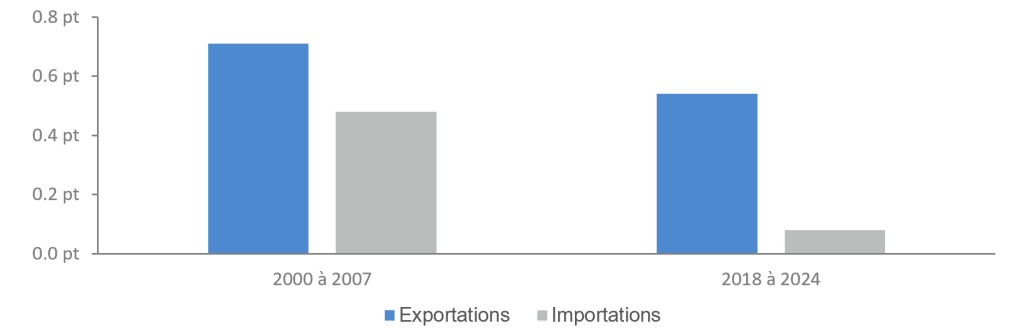

Commerce extérieur chinois et politique industrielle

1 – Commerce extérieur chinois : prendre la mesure du choc en cours

Commerce chinois rapporté au PIB mondial hors Chine (en %)

Sources : Accuracy, Fed

Évolution de la part de la Chine dans le commerce mondial

(taux annualisé, en point de %)

Sources : Accuracy, Fed

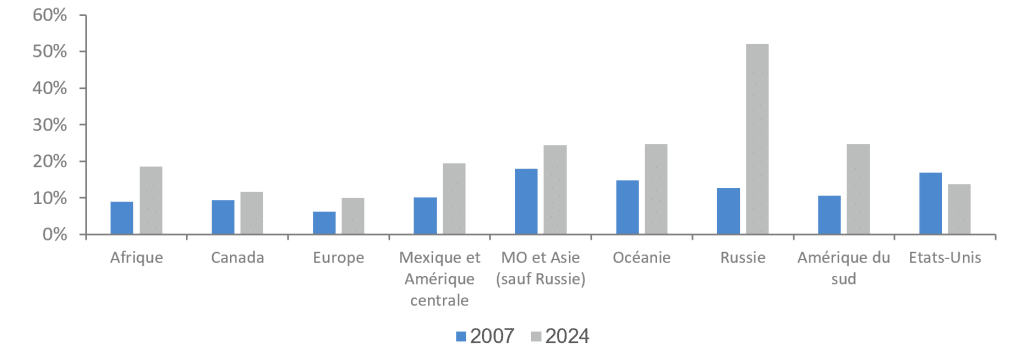

Part des importations chinoises par région (en %)

Sources : Accuracy, Fed

Évolution de l’indice de similarité des exportations (ESI) de la Chine avec certains pays avancés : une compétitivité de plus en plus forte

Sources : Accuracy, Fed

Évolution de l’indice de similarité des exportations (ESI) de la Chine avec certains pays émergents : divergences de spécialisation

Sources : Accuracy, Fed

2 – Changement d’époque : comment les politiques industrielles s’adaptent tant bien que de mal

Ces deux chocs chinois ont impacté nombre de pays mondialement, dont l’Union européenne, à laquelle la Chine fait concurrence dans plus en plus de secteur (automobile ou pharmaceutique par exemple). Alors comment réagir ?

Les dernières années nous donnent une première idée. Alors que les chocs mondiaux se multiplient, les pays ont recours à des politiques industrielles pour tenter de maintenir les garde-fous protégeant leurs industries. La guerre en Iran actuelle en donne un bon exemple : en l’espace de deux mois (de mars à avril 2026), le FMI recense près de 205 nouvelles politiques industrielles.

Cette nouvelle pratique dure déjà depuis quelques années, plus particulièrement depuis le Covid, ayant mis en lumière un regain d’intérêt pour les mesures à finalité protectionniste. Les politiques, surtout orientées vers la résilience de la chaîne d’approvisionnement, la sécurité nationale et les enjeux géopolitiques, ont pour objectif de dépendre de moins en moins des rivaux géopolitiques et protéger les secteurs que chaque pays considère comme stratégiques.

Cependant, malgré des résultats plutôt convaincants à court terme, les effets positifs des politiques industrielles ont tendance à avoir une durée de vie assez courte. En effet, les subventions aux entreprises permettent dans un premier temps un accroissement de l’investissement en capital, mais leurs effets sur la productivité et la production s’atténuent rapidement, jusqu’à possiblement s’inverser à terme. De plus, ces politiques réallouent généralement les ressources vers des entités ciblées, pouvant nuire à l’économie dans son ensemble, au détriment donc d’acteurs plus productifs. Enfin, la mise en place d’une politique industrielle par un pays peut encourager les autres à faire de même, menant à une course coûteuse et inefficace à l’échelle mondiale.

Face à cela, pour atteindre les objectifs que se fixent les gouvernements, les réformes structurelles apparaissent bien plus adaptées. Les améliorations institutionnelles et réglementaires peuvent augmenter la production dans les industries inefficaces jusqu’à 10 % à moyen terme (FMI). C’est 5 fois plus qu’avec une « simple » politique industrielle. Ainsi, les réformes structurelles bénéficient à tous les secteurs, évitent les risques de désigner des « champions » et améliorent même les perspectives de succès de la politique industrielle si elle est utilisée !

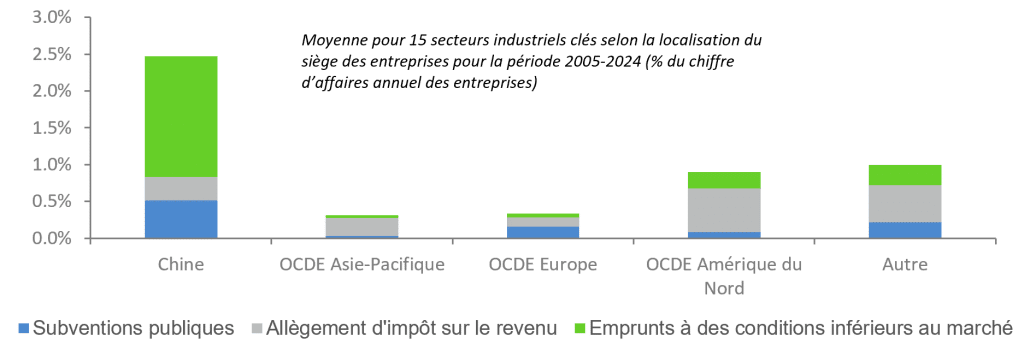

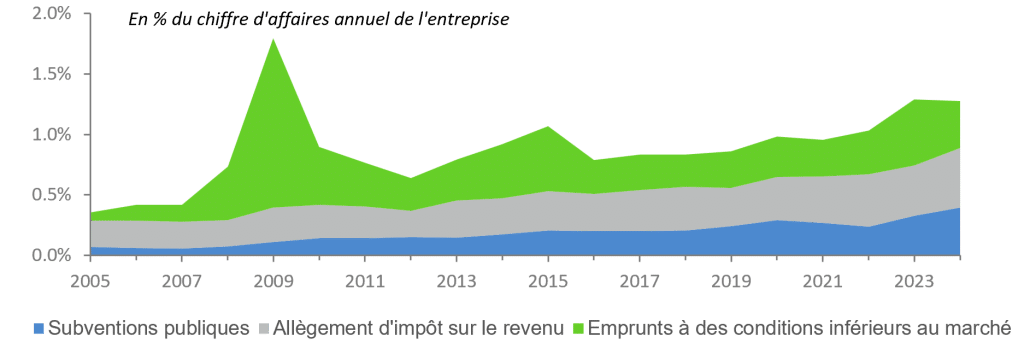

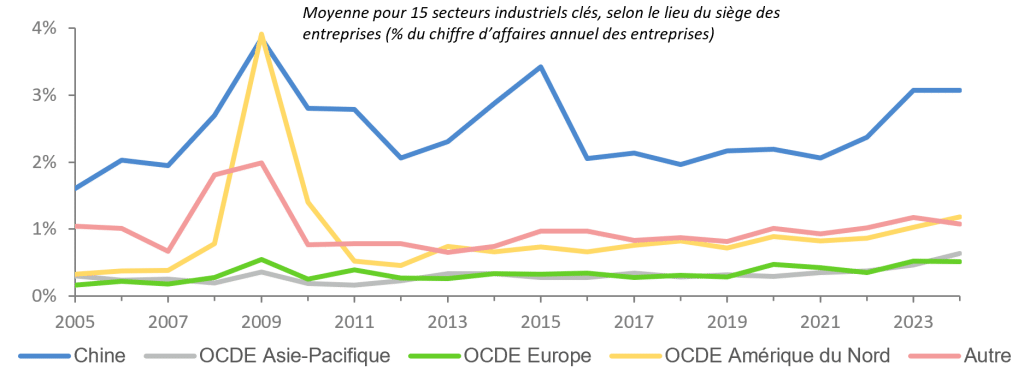

Le niveau des subventions industrielles diffère considérablement selon les régions

Sources : Accuracy, OCDE

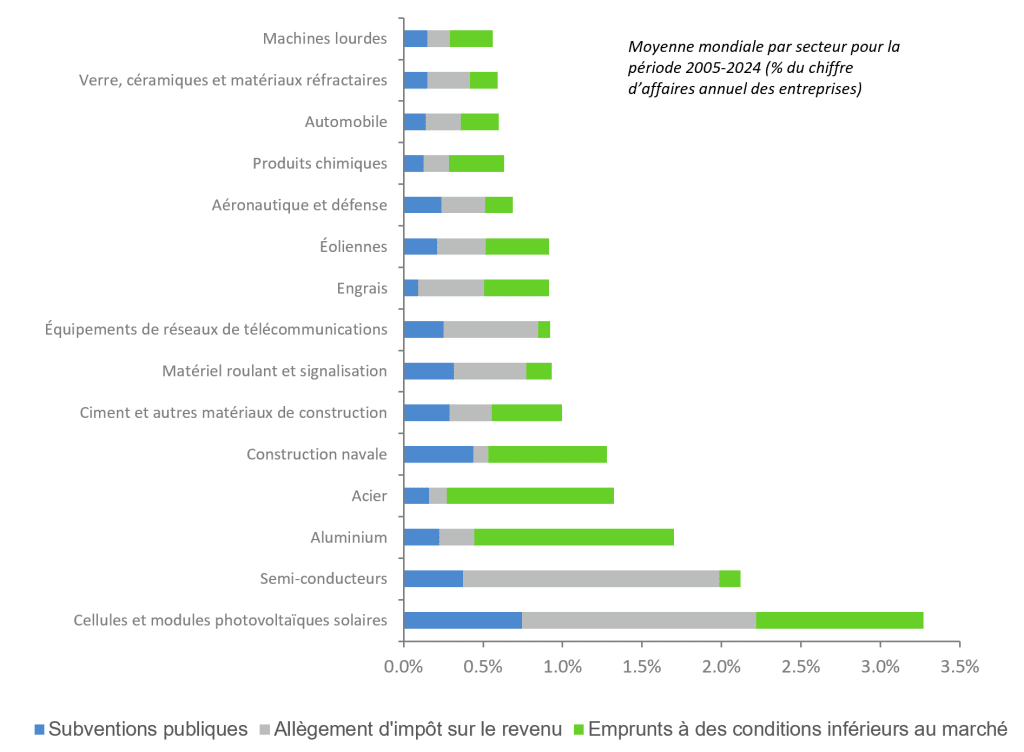

Subventions industrielles mondiales dans 15 secteurs industriels clés

Sources : Accuracy, OCDE

Évolution des subventions industrielles entre 2005 et 2024 montrant une croissance continue

Sources : Accuracy, OCDE

Les subventions industrielles mondiales varient selon les secteurs

Sources : Accuracy, OCDE

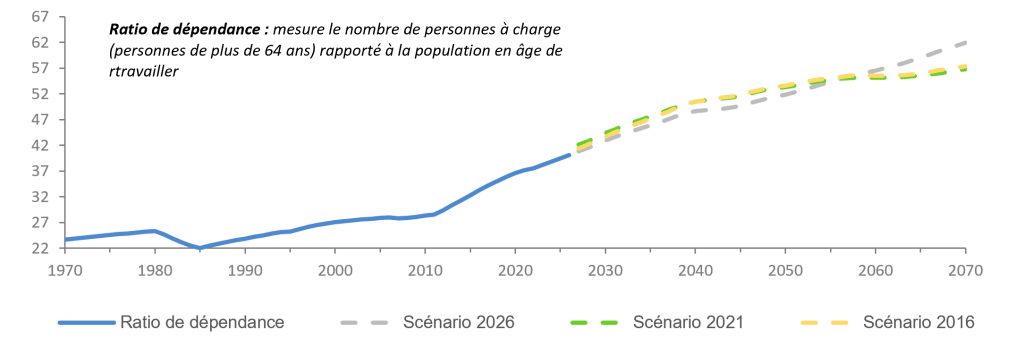

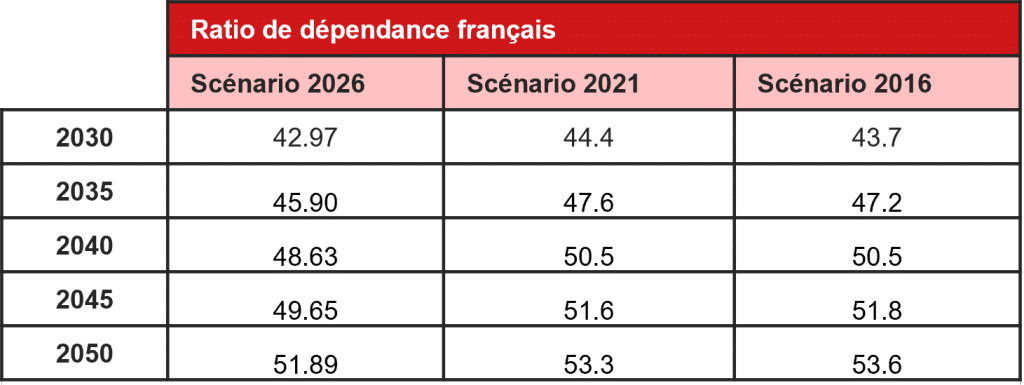

Démographie : le paradoxe d’une population qui vieillit et d’un ratio de dépendance qui s’améliore

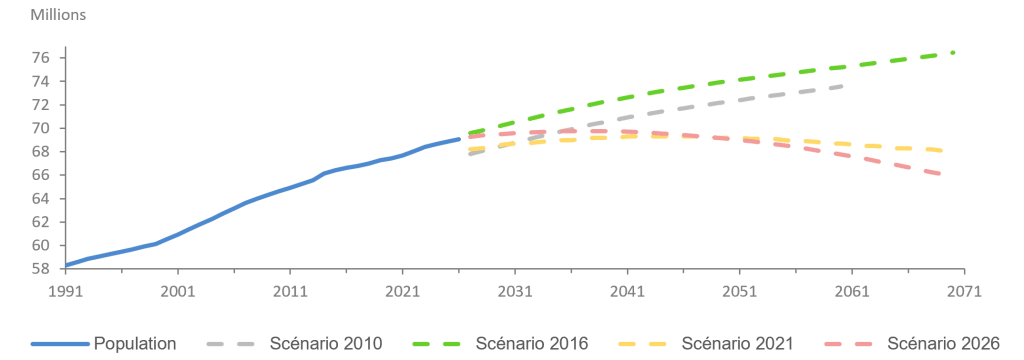

La France, comme beaucoup d’autres pays, se prépare à franchir le cap déterminant d’un début de repli de sa population. Après un sommet en 2037 de 69,8 millions d’habitants grâce à la hausse du solde migratoire, l’INSEE prévoit le début d’un reversement de tendance pour atteindre 65,9 millions en 2070, soit 3,2 millions de moins qu’en 2026. Cela rompt très clairement avec les précédents scénarios de l’INSEE de 2026 et 2010 qui ne projetaient pas la baisse de la population.

Evolution de la population française d’après l’INSEE

Sources : Accuracy, INSEE

Contre-intuitivement, le ratio de dépendance (qui mesure le poids des populations considérées comme « dépendantes » par rapport à celles en âge de travailler) semble s’améliorer dans le scénario de 2026 face aux scénarios de 2021 et 2016.

Cela s’explique par des projections de migrations à court terme plus élevées, faisant mécaniquement augmenter la part de la population active et donc baisser le ratio de dépendance. De plus, l’espérance de vie devrait augmenter de manière plus modérée, ralentissant légèrement le vieillissement de la population par rapport aux anciens scénarios.

Cependant, avec un ratio de dépendance toujours nettement orienté à la hausse, les enjeux quant à la population vieillissante demeurent centraux :

- Le système des retraites avec de plus en plus de retraités vivant plus longtemps

- Le marché du travail avec de moins en moins de main d’œuvre et moins d’actifs pour cotiser pour le système des retraites

- Les finances publiques avec un poids de plus en plus important des personnes âgées dans les dépenses (plus d’aides sociales et besoin d’infrastructures adaptées)

Ratio de dépendance : une population vieillissante

Sources : Accuracy, INSEE

Source : INSEE

Arrêt sur image : l’économie et la géographie de l’immatériel

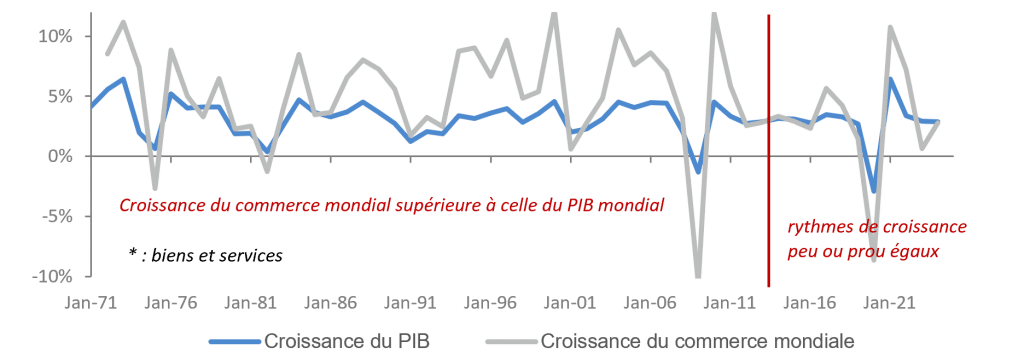

La multiplication des conflits pèse sur les échanges internationaux et pourrait réduire le rôle du commerce comme moteur de croissance. Toutefois, les évolutions en cours ne sont pas seulement le reflet de la géopolitique : elles tiennent aussi à la montée des services, de l’immatériel et des industries de l’information. Dans les économies développées, le poids économique du manufacturier recule tandis que progressent les services marchands, la R&D, les logiciels, les marques et les activités numériques. Cette dynamique se retrouve au niveau du commerce mondial, où les services croissent plus vite que les marchandises, portés par la digitalisation et l’intelligence artificielle. Dès lors, la géographie des échanges change : la distance physique compte moins, tandis que la proximité institutionnelle, juridique, politique et culturelle devient déterminante.

Le monde change, avec une montée des tensions. Ainsi à la fin du 1ier trimestre de cette année, 42 pays étaient engagés dans un conflit actif (actions armées d’une certaine ampleur et impliquant des pertes humaines, interétatiques, intraétatiques, non-étatiques ou extra-systémiques – un État opposé à un groupe armé non-étatique en dehors du territoire de cet État -). Depuis 1989, jamais le nombre n’avait dépassé la barre des 40 (avec une moyenne un peu en dessous de 30). Ainsi, près de la moitié de la population mondiale est aujourd’hui concernée par cette réalité violente qui participe évidemment de la montée du sentiment de confrontation au danger. Cela nuit aux échanges, dont ceux relevant de la sphère économique ; et le commerce international de ne plus être un accélérateur de la croissance mondiale, avec le risque qu’il agisse dorénavant comme un frein. Il s’agit là d’un changement majeur de l’environnement des affaires. L’hyper-mondialisation, sous la définition d’une dynamique du commerce mondial plus forte que celle de la croissance mondiale, s’est émoussée à partir des années 2010, avec des progressions assez similaires des 2 grandeurs. Va-t-on dorénavant vers une hypo-mondialisation ?

Le moment traversé à l’heure actuelle le suggérerait, avec la guerre autour du golfe Arabo-Persique. Dans un camp, et en 1ière ligne, les Etats-Unis et dans l’autre, même si c’est en 2ème ligne, la Chine et la Russie ; quant à l’Europe, elle s’interroge sur son positionnement sur la scène mondiale (allié de l’Amérique, mais avec du « vague à l’âme » ou tentation de se rapprocher du « non-alignement » – ni un camp, ni l’autre – ?). Le modèle de l’économie du « chacun chez soi » (moins de relations avec le reste du monde et sans doute aussi moins de barrières entre le secteur productif et l’Etat) ferait du commerce extérieur un moteur moins puissant de la croissance, relativement à celui de la demande intérieure.

Croissance du commerce mondial* en comparaison de la croissance du PIB

Sources : Accuracy, Banque Mondiale, Macrobond

Il est cependant nécessaire d’élargir la vue. Les changements en cours ou à venir en matière de relations économiques internationales ne sont pas qu’affaire de tensions géopolitiques, voire de repositionnements politiques. Les changements structurels au niveau des marchandises et des services, qu’ils soient offerts ou demandés, doivent aussi être pris en compte.

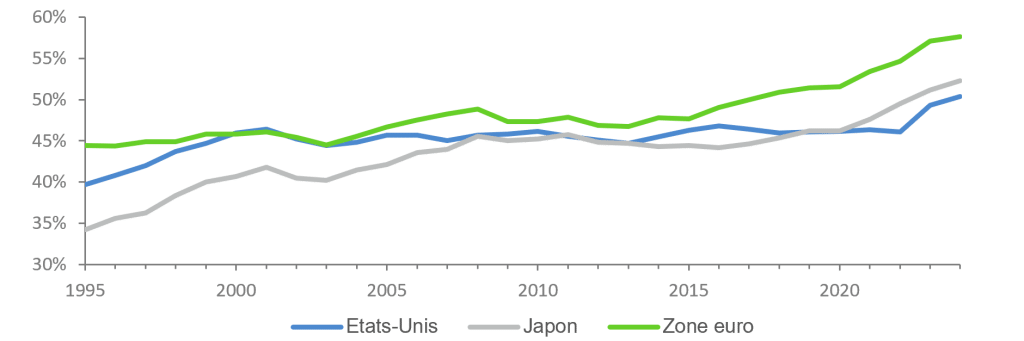

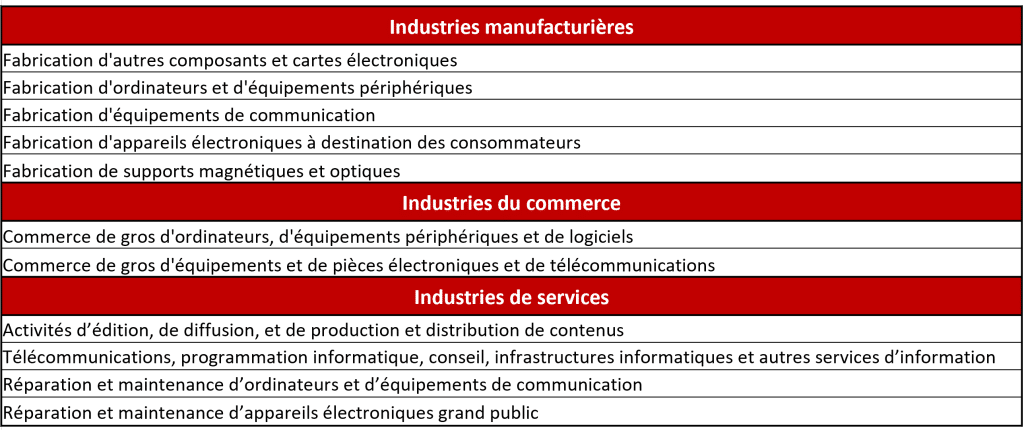

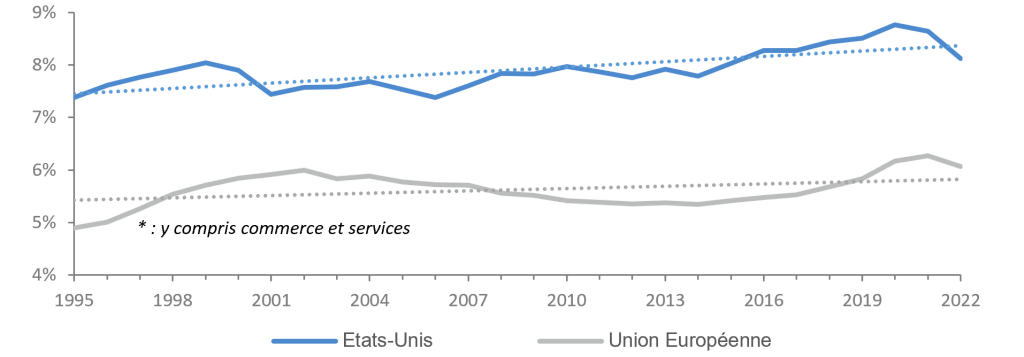

Il est bien connu que, principalement dans les pays développés, le poids du secteur manufacturier a reculé au profit de celui des services marchands tout au long des décennies passées. Dans le cas des Etats-Unis, la valeur ajoutée manufacturière est passée de 17 % du total en 1995 à environ 11 % au cours de la 1ière moitié de la décennie actuelle ; inversement celle des services marchands a progressé de 50 % à environ 56 %. Au sein de ce double mouvement, il est important de s’arrêter sur la dynamique propre de ce qu’on appelle les industries de l’information. La couverture est large : du manufacturier avec les équipements informatiques et électroniques aux services avec par exemple les services informatiques et les médias, en passant par la commercialisation des produits concernés. Et la tendance est résolument au développement. Ainsi, au sein de l’Union Européenne, sa part est passée au cours de la période mentionnée de moins de 5 % à presque 7 %. Dans le cas américain, la progression est d’un peu plus de 7 % à pas loin de 9 %.

Branches regroupées au sein des Industries de l’information

Source : OCDE

Part de la valeur ajoutée des industries de l’information* dans le total de la valeur ajoutée

Sources : Accuracy, OCDE (Base TiVA)

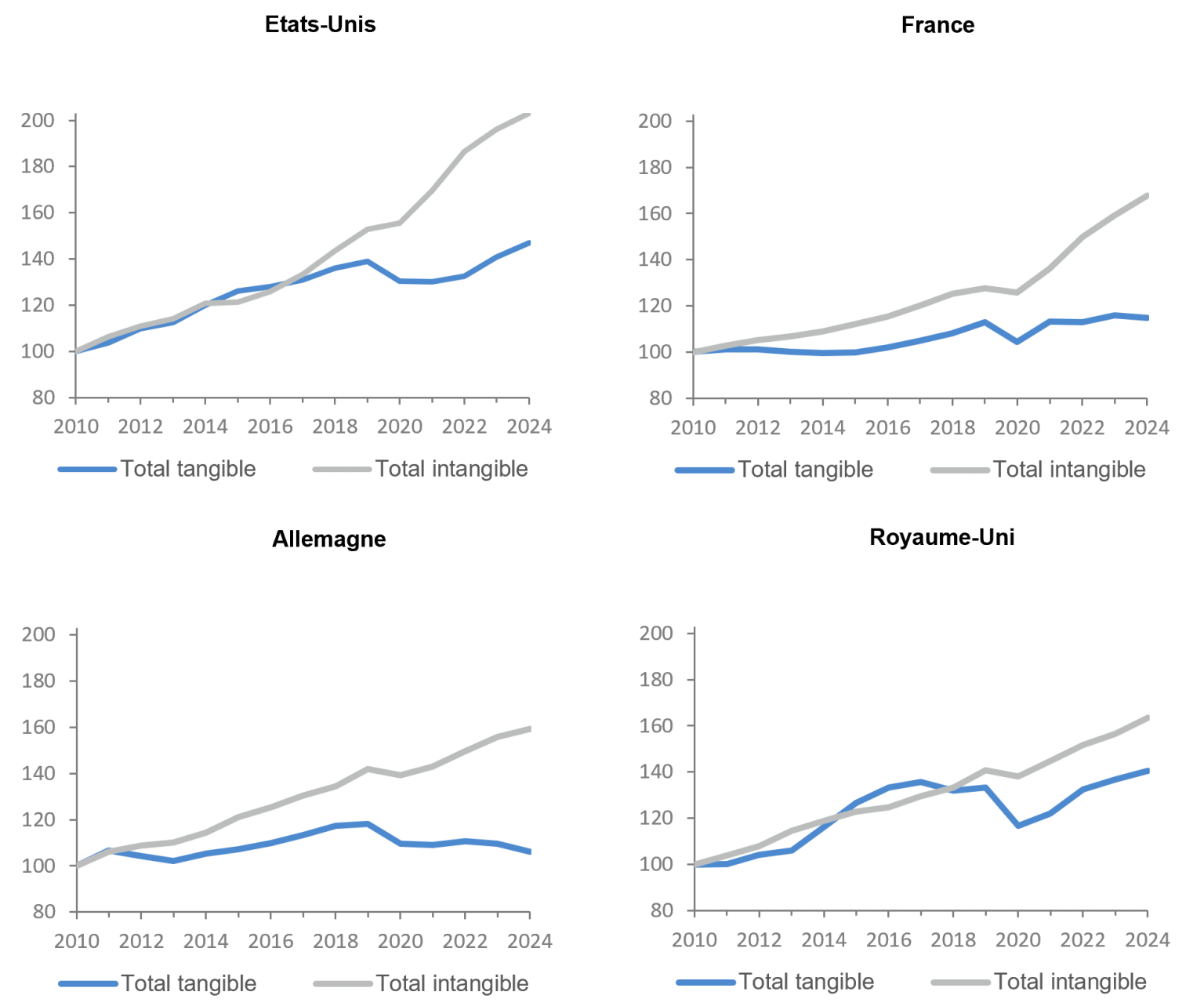

Passons de l’offre à la demande et intéressons-nous de façon privilégiée à l’investissement. Une double distinction peut être faite. D’abord, entre le matériel (ou tangible) et l’immatériel (ou intangible). Dans le cas des entreprises américaines, en se référant aux chiffres à monnaie constante pour 2025, ce premier poste (bâtiment et équipement) « pèse » 56 % de l’ensemble et le second (logiciel, R&D, marque, …) 44 %. En sachant que la dynamique de l’investissement immatériel est plus forte un peu partout autour du monde que celle de l’investissement matériel.

Investissement : la plus forte dynamique de l’intangible

Sources : Accuracy, WIPOO, LUISS

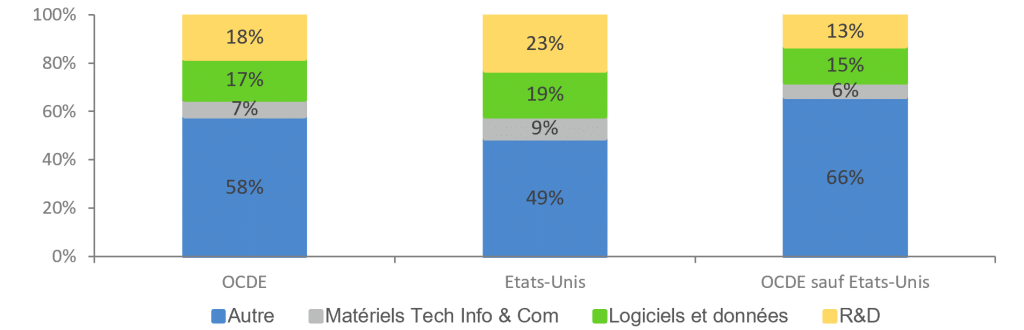

Ensuite, entre ce qui ressort des industries de l’information, de la R&D et du reste. Les premières « pèsent » près de 30% du total dans le cas américain, contre un peu plus de 20 % pour les autres pays-membres de l’OCDE. Avec, sur la période allant de 2007 à 2023, une dynamique de progression très en leur faveur : une multiplication par à peu près 3,5 contre 2 pour la R&D et 1,3 pour le solde dans le cas des Etats-Unis (ailleurs dans la zone OCDE, les coefficients multiplicateurs peuvent être estimés à respectivement 2,5, 1,4 et 1,3).

Part de l’investissement brut nominal par type d’actif, en % de l’investissement des entreprises (2023 ou dernière année disponible)

Sources : Accuracy, OCDE

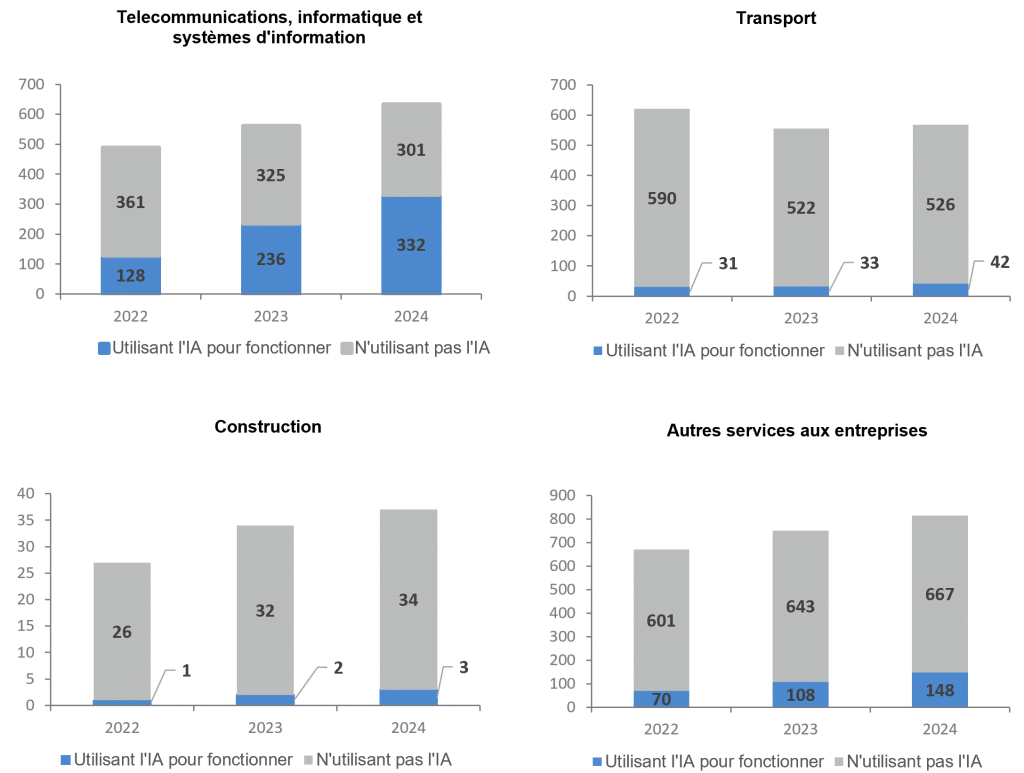

Si l’immatériel (intangible) et les industries de l’information occupent une place croissante dans l’effort d’investissement et contribuent donc progressivement plus à la croissance économique, leur part dans le commerce extérieur ne peut aussi vraisemblablement qu’augmenter. Reprenons d’abord la distinction entre services marchands et biens manufacturés, présentée plus en amont du texte. Selon le FMI, entre 2011 et 2023, le commerce mondial de services, en prix courant et en dollar, a progressé en moyenne annuelle de 4,7 %, contre 2,2 % pour celui de marchandises. Avec une approche différente (les évolutions sont comptabilisées non plus en valeur, mais en volume), et en ne retenant que les 3 dernières années (de 2023 à 2025), l’OMC arrive à un constat très similaire. Les échanges mondiaux de services se développent plus rapidement : respectivement, 7,5 %, 7,8 % et 5,3 % contre -0,9 %, 2,7 % et 4,6 % pour les marchandises transformées. L’OCDE pour sa part permet de proposer une vision synthétique pour les seuls pays du G20 (ils représentent toutefois quelques 85 % du PIB mondial). Les échanges de services entre ceux-ci étaient environ 4 fois inférieurs à ceux de marchandises au début de 2012 (un rapport de 1 à 4) ; à la mi-2025, le rapport n’est plus que de 1 à 3. Intéressons-nous ensuite aux services intégrés aux industries de l’information et faisons 2 remarques. Premièrement, le FMI précise que le tempo observé reflète entre autres éléments « l’importante croissance de la digitalisation qui facilite le commerce transfrontalier de services ». Deuxièmement, l’OMC insiste sur le rôle joué par la diffusion récente de l’intelligence artificielle (la période d’observation couvre les années de 2022 à 2024) dans le développement des exportations de certaines branches de services, en particulier télécommunications/ informatique/systèmes d’information » et « autres services aux entreprises ».

Union européenne : estimations des exportations de services activés par l’IA, par secteur, 2022-2024 (en milliards de $)

Sources : Accuracy, WTO

La transformation de l’économie se poursuit : d’une organisation autour des biens vers une autre plus centrée sur l’immatériel. En fait, elle s’accélère. Ne doit-elle pas avoir des implications sur l’architecture des relations commerciales internationales ? Ne serait-ce qu’à un titre, mais ô combien important : les flux immatériels sont bien moins contraints par la géographie. Dans le cas des marchandises, les « modèles gravitaires » expliquent les flux d’échange par la taille des économies participantes et par la distance physique entre elles (la relation est inverse). Les échanges relevant de l’économie immatérielle sont beaucoup moins contraints par cette « loi » de la gravitation. Les idées, les technologies et les services qui en découlent, sont très largement échangés par voie électronique. La part des biens matériels dans la chaîne de valeur est réduite et n’est pas un obstacle aux interactions marchandes. L’offre, faite d’un mélange de capacités de création, de protection et de commercialisation, est en mesure de rencontrer sa demande « très loin là-bas ». L’éloignement, à même d’empêcher la relation contractuelle, est alors d’une autre nature. Il se décline en fonction des normes et des règles juridiques établies de part et d’autre et aussi du degré de sécurité et de confiance dans la transaction envisagée. La compatibilité des environnements institutionnels, politiques, voire culturels, devient clé. Cette plus ou moins grande proximité se mesure avec une échelle de distance géopolitique et non plus physique. Celle-ci est habituellement graduée en fonction de l’alignement des votes des pays-membres à l’ONU.

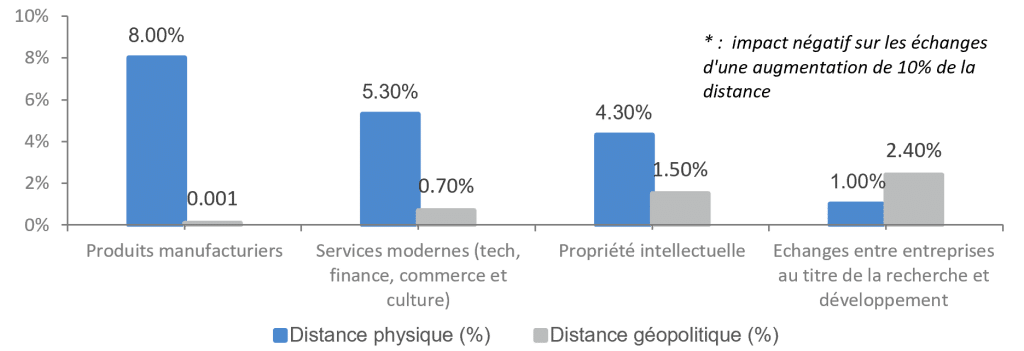

D’un secteur, l’autre : le coût* de la distance physique diminue, tandis que celui de la distance géopolitique augmente

Sources : Accuracy, ECIPE

Le product mix de l’économie change. Il fait progressivement plus de place aux services « modernes », à la Tech et à la R&D. La géographie des échanges interpays en est et en sera modifiée. Plus que le degré, c’est le contenu de la mondialisation qui s’en trouve et s’en trouvera transformé. En sachant pourtant que cette organisation ne peut pas être immunisée contre un niveau élevé de tensions internationales. Il est toutefois peut-être possible de considérer que la distance géopolitique est moins affectée que la distance physique. Si tant est que la logique des alliances ne soit pas remise en cause.

Hervé Goulletquer, Senior Economic Adviser, Accuracy