Ces dernières années, et en particulier à la suite de la crise sanitaire de Covid-19, la question de la réindustrialisation a occupé le devant de la scène. Alors que la politique industrielle a toujours été considérée comme une aberration parce qu'elle va à l'encontre de la libre concurrence, l'augmentation de l'intervention publique dans le secteur industriel est une réalité tangible.

Il y a plusieurs raisons à cela : créer des emplois qualifiés et bien rémunérés, améliorer la balance commerciale, investir dans les technologies de l'avenir et veiller à ce que l'Union européenne soit en mesure d'atteindre ses objectifs en matière d'emploi. "L'indépendance et la souveraineté de la France", selon le président français dans son discours du 11 mai 2023 consacré à la réindustrialisation.

DE LA DÉSINDUSTRIALISATION À LA RÉHABILITATION DE LA POLITIQUE INDUSTRIELLE

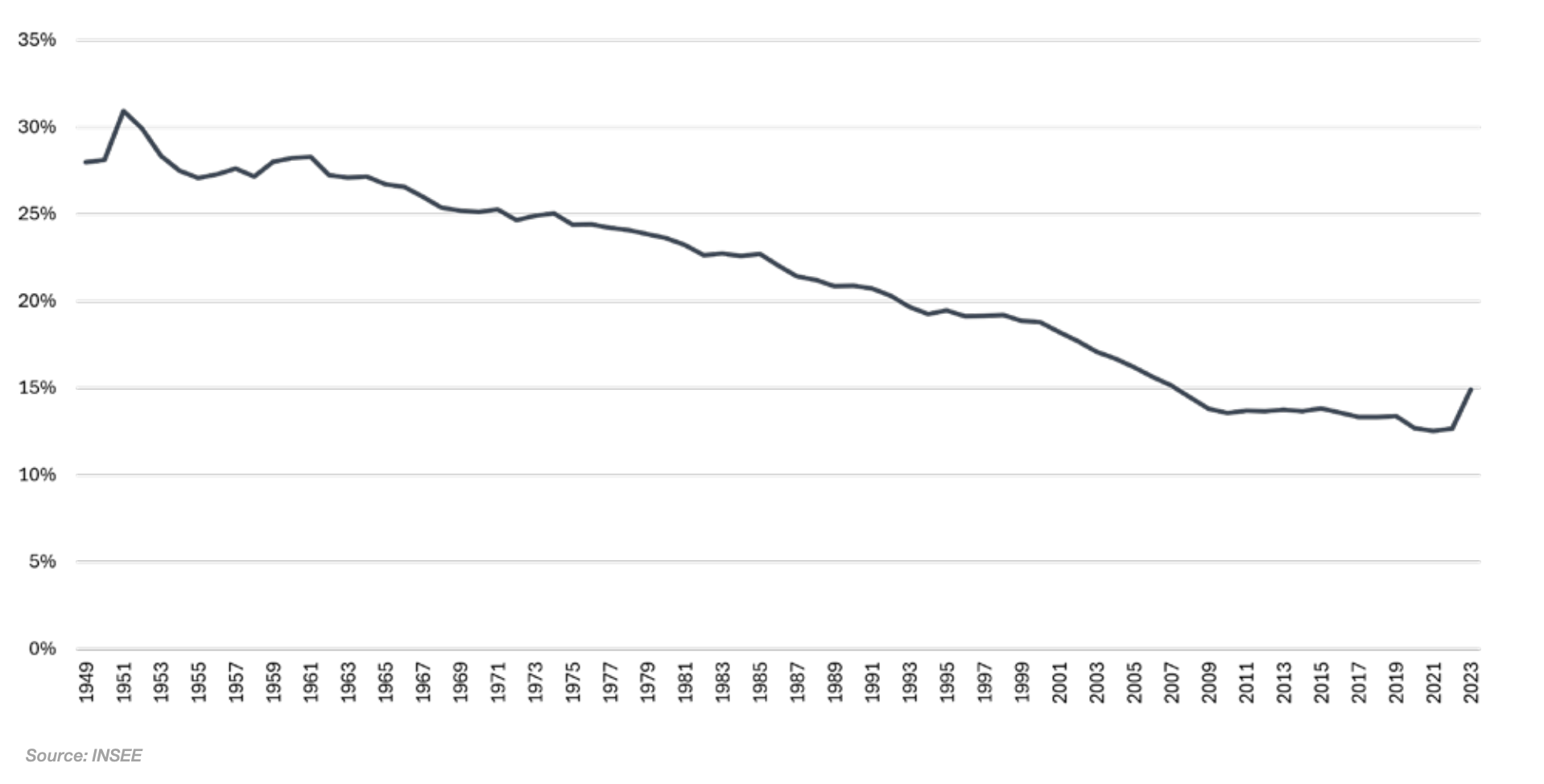

En fait, la France a largement désindustrialisé son économie, les services devenant le secteur économique le plus important (près de 70% du PIB pour les services marchands et non marchands en 2023). Le graphique ci-contre montre l'évolution de la valeur ajoutée dans l'industrie en proportion du PIB total.

Évolution de la part de la valeur ajoutée industrielle dans le PIB entre 1949 et 2023

Alors que la désindustrialisation est continue depuis la fin de la Seconde Guerre mondiale, elle s'est accélérée au début des années 2000, l'industrie ne représentant plus qu'un peu plus de 10% du PIB, contre près de 30% jusque dans les années 1960. En outre, bien que cette tendance à la baisse soit cohérente avec celle observée dans de nombreux pays européens, il était deux fois plus fort qu'ailleurs. La raison avancée est un mauvais positionnement en termes de compétitivité-coût, lié à des coûts salariaux et des impôts sur les sociétés plus élevés en France que chez ses voisins.1

Aujourd'hui, la France n'est que à quelques points de pourcentage derrière l'Allemagne et l'Italie, et proche, voire légèrement supérieur, au Royaume-Uni et aux États-Unis.

Une théorie économique peut être utilisée pour décrire la tendance à la baisse de la part de l'industrie : la courbe du sourire.

Popularisé par le fondateur d'Acer, Stan Shih, il postule que la majeure partie de la valeur ajoutée créée par une entreprise industrielle se situe en amont (recherche et développement - R&D) et en aval (marketing, ventes, services associés) du processus de production, de sorte que la production physique ne représente qu'une partie très marginale de la valeur d'un bien.

Dans ce contexte, la courbe du sourire sous-tend une certaine géographie des choix productifs : l'efficacité productive consiste à tirer parti des possibilités offertes par la mondialisation et à choisir de produire dans des pays où le coût de la main-d'œuvre est le plus bas possible. Cela signifie souvent que les services doivent rester proches du client final, mais aussi parfois la fabrication géographiquement éloignée du point de vente, au sein de chaînes de valeur mondiales.

Covid-19 a partiellement remis en question ce paradigme, considérant que, même si la valeur ajoutée de la production n'est pas élevée, la proximité géographique a une valeur stratégique. Par exemple, la pénurie de masques chirurgicaux lors de la pandémie a révélé les risques des choix de localisation associés à la courbe du sourire. Le dilemme est donc clair : choisissent de se réindustrialiser pour garantir l'approvisionnement, mais acceptent de payer plus cher le produit final.

LA DÉFENSE COMME UN EXEMPLE DE RÉUSSITE POLITIQUE PUBLIQUE

Pour des raisons liées à la minimisation de la dépendance extérieure, dans le secteur de la défense, La France préfère superviser la chaîne de valeur pour s'assurer que son industrie de défense est capable de produire les principaux équipements nécessaires aux forces armées françaises.

Les choix en matière de marchés publics de la défense peuvent donc servir de point de réflexion pour la réindustrialisation.

Historiquement, la production d'armes en France est liée aux arsenaux d'État. Ceux-ci étaient responsables du développement, de la production et de l'entretien des équipements, afin de contrôler l'ensemble de la chaîne de valeur. L'ambition gaulliste de la France est celle de l'autonomie stratégique : ne pas dépendre, y compris des alliés, pour les éléments centraux de la politique de défense.

C'est notamment le cas pour la dissuasion nucléaire, où 99% des achats du maître d'œuvre industriel sont effectués en France.2

Depuis la fin de la guerre froide, la base industrielle de la France a été transformée pour devenir plus efficace, tout en maintenant un objectif d'indépendance dans les domaines critiques (R&D, production finale). Le modèle d'entreprise repose en grande partie sur des investissements publics substantiels pour financer le développement et la production de systèmes d'armes.

Cet investissement, bien que conjoncturel, n'a pas été remis en cause à la fin de la guerre froide, contrairement à d'autres pays européens. En conséquence, l'industrie française est aujourd'hui l'une des plus performantes au monde.

Outre les commandes publiques, les exportations constituent l'autre composante du modèle économique de l'industrie de la défense, représentant environ 25% des ventes totales.

En outre, minimiser la dépendance entraîne une réduction du volume des importations, ce qui se traduit par un ratio de couverture supérieur à 4 au cours des dix dernières années.

Aujourd'hui, avec plus de 200 000 emplois, l'industrie de défense française représente un secteur majeur. (près de 6% de l'industrie totale). En outre, 25% du potentiel de R&D du pays sont concentrés dans le secteur de l'aérospatiale et de la défense3, ce qui a un impact macroéconomique positif.4

LES DÉFIS DE LA DÉFENSE RÉINDUSTRIALISATION

Toutefois, en dépit d'une réglementation stricte, d'une volonté politique constante et d'investissements substantiels, l'industrie française de la défense est confrontée à des défis majeurs.

La première consiste à garantir la continuité technologique en investissant dans les futurs programmes qui seront en service dans les décennies à venir. Il s'agit là d'une ambition majeure de la récente loi de programmation militaire (LPM - Loi de programmation militaire), couvrant la période 2024-2030, qui garantit les dépenses de R&D pour les successeurs des systèmes de dissuasion nucléaire.

Le deuxième défi consiste à augmenter les taux de production car, avec l'augmentation des tensions et des conflits internationaux depuis 2022, la demande de produits de défense français est en forte croissance, notamment dans les secteurs de l'artillerie, des munitions et des missiles. Il existe un certain nombre de goulets d'étranglement (difficulté de recrutement et réactivité incertaine de la chaîne de sous-traitance), ce qui fait que, malgré un carnet de commandes bien rempli, les volumes de production n'augmentent que faiblement.5

Un cas de réindustrialisation dans le secteur de la défense est emblématique : la délocalisation de la production de poudre à canon à Bergerac avec la société Eurenco. Cette entreprise, héritière des arsenaux et fruit de la consolidation avec les acteurs européens, bénéficie d'une très forte demande en produits chimiques, dont la poudre à canon pour les munitions de gros calibre. En moins d'un an, les investissements réalisés par Eurenco lui ont permis de relocaliser une grande partie de sa production, d'automatiser ses processus de production et d'augmenter ainsi le rendement du produit final.

Cet exemple confirme que l'ambition de réindustrialiser nécessite une combinaison de volonté politique, qui n'est pas nécessairement financière, une vision du modèle d'entreprise à moyen et long terme, et une analyse du caractère stratégique de la production.

1 France Stratégie (2020), Les politiques industrielles en France, Évolutions et comparaisons internationales, Rapport pour l'Assemblée nationale

2 H. Masson (2017), Impact économique de la filière industrielle, composante océanique de la dissuasion, Recherches & documents de la FRS, n°01/2017.

3 S. Moura et J.-M. Oudot (2017), Performances de la base industrielle de défense : le rôle des petites et moyennes entreprises, Defence and Peace Economics, 28(6), 652-668.

4 E. Moretti, C. Steinwender et J. Van Reenen (2025), The intellectual spoils of war ? Defense R&D, productivity and international spillovers, Review of Economics and Statistics, 107(1), 14-27

5 J. Droff et J. Malizard (2024), Pourquoi nous ne sommes pas (encore) en économie de guerre ?, The conversation

Julien Malizard - Chaire d'économie de défense - IHEDN

Accuracy Talks Straight #12 - L'éclairage académique