De plus en plus d'experts discutent du risque de déclin démographique et de ses implications socio-économiques. Ils soulignent la bombe à retardement que constitue le vieillissement de la population chinoise, mais aussi la chute vertigineuse des taux de natalité dans les pays occidentaux, où les taux de fécondité stagnent.

Il s'agit d'une question cruciale car la dynamique de la population est souvent le principal moteur de la croissance du marché en volume.

Il est évident que plus une population augmente, plus il y a de bouches à nourrir, de personnes à vêtir et à servir, de marchandises à transporter, de services à fournir...

Une fois de plus, bien que ce sujet puisse sembler simple et bien documenté, il est essentiel d'examiner les chiffres pour saisir la réalité et évaluer l'ampleur de cette tendance. Et une fois les ordres de grandeur établis, il faut aussi s'interroger sur l'impact de cette tendance sur des secteurs spécifiques de notre activité économique.

TENDANCES DÉMOGRAPHIQUES PASSÉES ET FUTURES

Entre 1950 et 2024, la population mondiale est passée de 2,5 milliards à 8,1 milliards de personnes.

Cela correspond à une croissance annuelle moyenne de 1,6%. Deux phases peuvent être identifiées :

- De 1950 à 1990, avec une croissance annuelle moyenne de 1,9%

- De 1990 à 2024, avec une croissance annuelle moyenne de 1,3%.

La première observation clé est que, malgré une nette décélération de la croissance démographique mondiale, la population mondiale a tout de même plus que triplé au cours de cette période.

CROISSANCE PAR CONTINENT

La deuxième observation clé est que la répartition géographique de la population a considérablement changé.

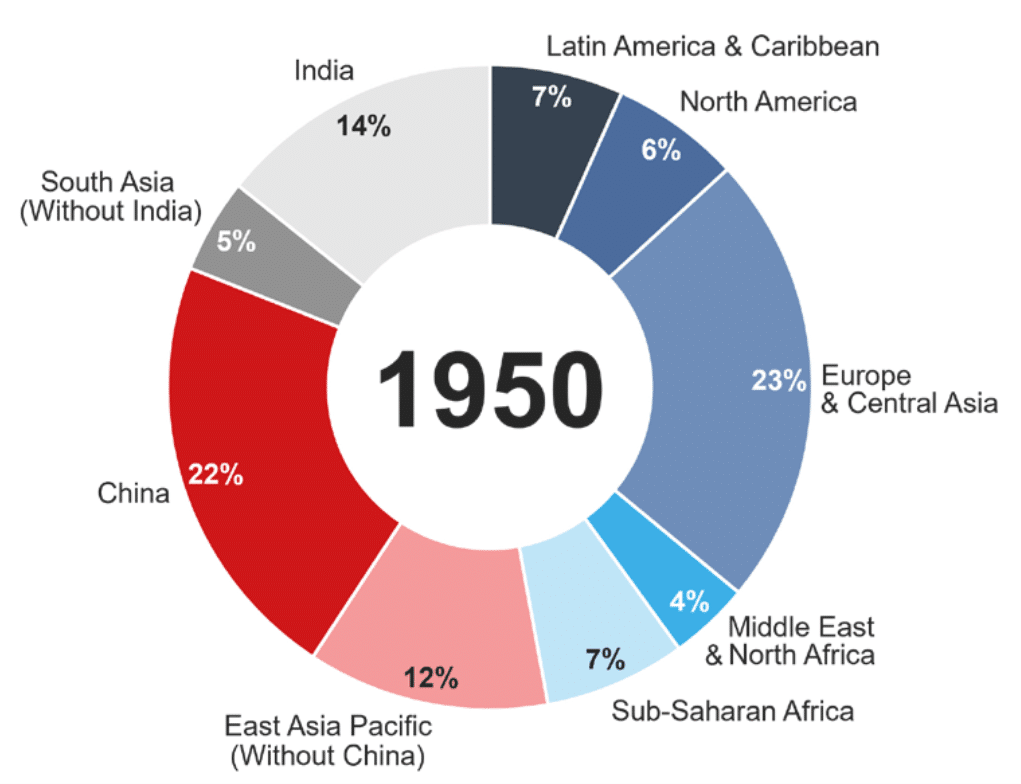

En 1950, L'Asie représentait 53% de la population mondiale ; l'Europe et les Amériques, 36% ; et l'Afrique et le Moyen-Orient, 11% (population totale de 2,5 milliards).

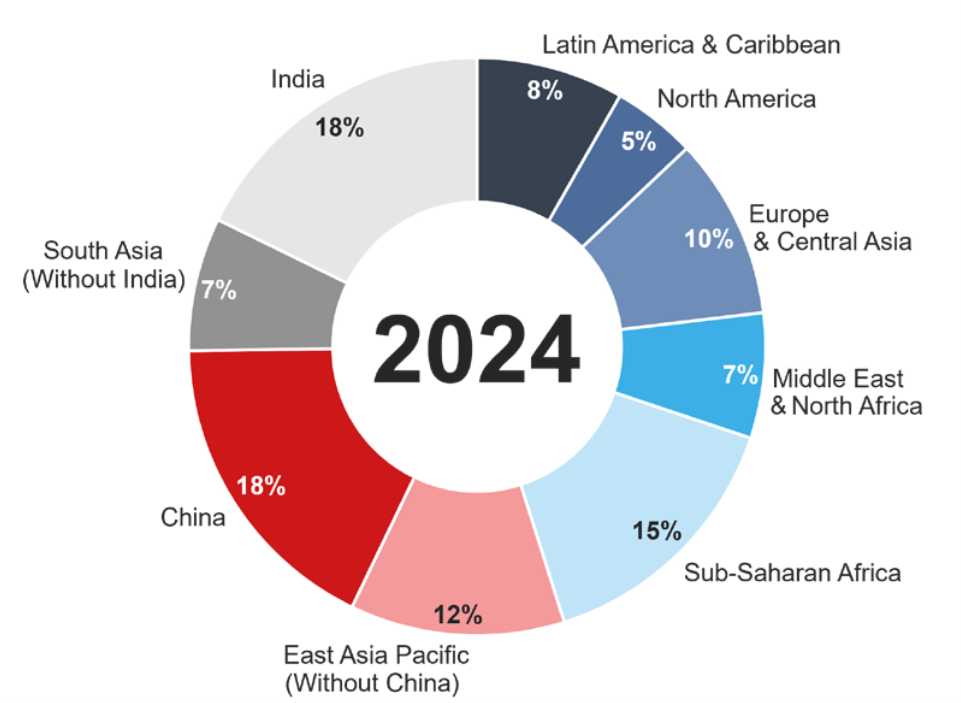

En 2024, L'Asie représentait 55% de la population ; l'Europe et les Amériques, 23% ; et l'Afrique et le Moyen-Orient, 22% (population totale de 8,1 milliards).

Il convient de noter qu'en termes absolus, les populations européennes et américaines ont encore doublé, mais les populations africaines et du Moyen-Orient ont été multipliées par plus de six.

Répartition de la population mondiale par secteur géographique - 1950

Répartition de la population mondiale par segment géographique - 2024

DEUX PRINCIPAUX MOTEURS DE CROISSANCE

Suite à cette première série d'observations, notre première remarque est l'explosion de la population mondiale entre 1950 et aujourd'hui.

Cette croissance historique est due à deux facteurs complémentaires :

- Un taux de natalité élevé, dépassant le seuil de remplacement des générations : en 1950, le taux de fécondité moyen était de 4,9 enfants par femme, mais il n'a cessé de diminuer pour atteindre 2,3 enfants par femme en 2024.

- Une augmentation de l'espérance de vie moyenne, rendue possible par les progrès significatifs de l'industrie pharmaceutique et de l'accès aux soins de santé. Selon les statistiques de l'ONU, celle-ci est passée d'une moyenne de 46,5 ans en 1950 à 73,3 ans en 2024.

DÉVELOPPEMENT FUTUR PRÉVU

Notre analyse des tendances futures de la population mondiale est basée sur le scénario central des Nations unies et tient compte de l'évolution des deux principaux facteurs mentionnés ci-dessus.

Taux de fécondité

Les démographes des Nations unies prévoient que les taux de natalité en 2100 sur tous les continents seront inférieurs au seuil de remplacement des générations.

Le taux de fécondité mondial moyen est alors estimé à 1,8 enfant par femme.

Les dernières régions à passer sous ce seuil seraient l'Asie du Sud (2040), l'Asie centrale et l'Afrique du Nord / Moyen-Orient (2070) et l'Afrique subsaharienne (2100).

Espérance de vie

Les Nations unies prévoient une espérance de vie moyenne de 77 ans en 2050, soit une augmentation de 3,7 ans par rapport au niveau actuel.

Les projections pour 2100 ne sont pas explicitement indiquées, mais nous comprenons que le modèle intègre un ralentissement de la croissance de l'espérance de vie entre 2050 et 2100.

Sur la base de ces hypothèses, la population mondiale devrait culminer à environ 10,4 milliards d'habitants entre 2080 et 2090, avant de commencer à diminuer à partir de 2100.

Le taux de croissance par décennie serait le suivant :

À l'échelle mondiale, et compte tenu de l'impact actuel de l'humanité sur la planète, la synthèse des Ces prévisions semblent plutôt rassurantes :

- La croissance de la population mondiale devrait ralentir pour atteindre 0% en 2090.

- La population mondiale devrait atteindre temporairement un pic d'environ 10,4 milliards d'habitants et décliner lentement par la suite.

Cependant, il existe deux grands contrepoints à cette vision :

- Cette projection comprend une le vieillissement important de la population : dans la seconde moitié des années 2070, le nombre de personnes âgées de 65 ans et plus devrait atteindre 2,2 milliards, dépassant le nombre de personnes âgées de moins de 18 ans.

- Sur le plan géographique, la dynamique serait beaucoup plus variée :

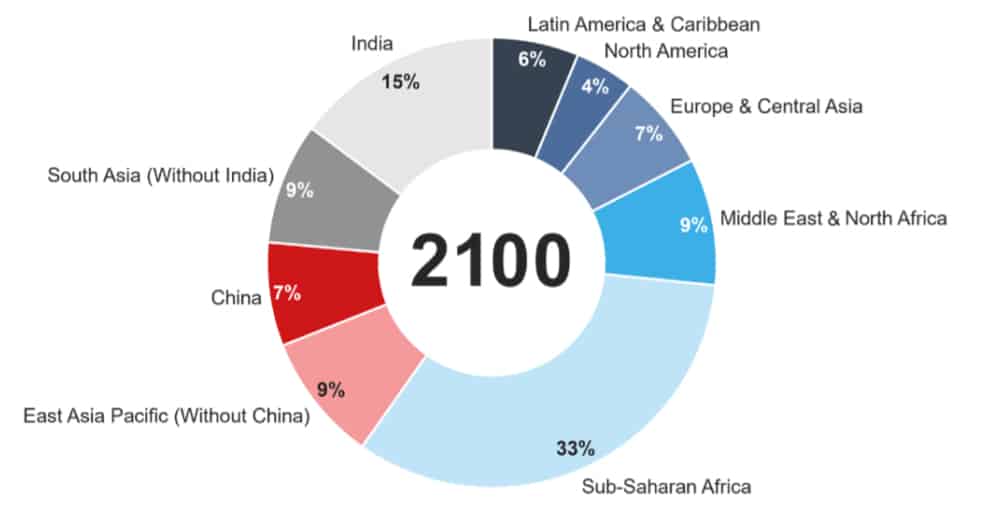

En 2100, l'Asie ne représenterait plus que 40% de la population ; l'Europe et les Amériques, 17% ; et l'Afrique et le Moyen-Orient, 43% (population totale de 10,4 milliards).

En d'autres termes (et chiffres !):

- La population chinoise sera 45% moins nombreuse en 2100 qu'en 2024.

- La population européenne diminuera de 13%.

- La population des Amériques augmentera de 5%.

- L'Asie (hors Chine) connaîtra une augmentation de 13%.

- Les populations d'Afrique et du Moyen-Orient augmenteront de +146%.

Répartition de la population mondiale par segment géographique - 2100

EN RÉSUMÉ

Au-delà des idées reçues, un examen détaillé des projections de l'ONU permet d'éclairer les enjeux :

- Le défi démographique auquel est confrontée la Chine est crucial : la population devrait diminuer de moitié, combinée à un vieillissement très marqué. La capacité de la Chine à s'ouvrir à ses pays voisins et sa politique à l'égard de l'Afrique (les politiques actuelles sont davantage axées sur le développement de l'extraction des matières premières et des infrastructures de transport que sur le développement urbain et les infrastructures dédiées à la population) seront des questions cruciales.

- La population de l'Europe devrait le déclin et l'âge Mais les flux migratoires en provenance d'Afrique pourront compenser la baisse de population, sous réserve de la capacité de ces zones à gérer positivement la pression démographique africaine sur le continent africain et en Europe.

- Les Amériques offriront de loin la plus grande résistance démographique au cours du siècle à venir.

QUELLES SONT LES IMPLICATIONS POUR LES ENTREPRISES ?

Ces tendances fondamentales ne manqueront pas d'avoir des implications majeures pour des pans entiers de nos économies.

Nous décrivons ci-dessous les principaux défis pour trois d'entre eux : les infrastructures, les soins de santé et les biens de consommation (mode/FMCG).

INFRASTRUCTURE

Les projections de croissance démographique future mettent en évidence l'immense besoin d'investissements dans les infrastructures en Afrique/Moyen-Orient et, dans une moindre mesure, en Asie hors Chine.

Étant donné que les infrastructures de l'Afrique sont en retard par rapport au reste du monde et que sa population devrait être multipliée par 2,5 d'ici 2100, ces besoins en infrastructures deviendront impératifs si l'on ne veut pas que certaines sociétés s'effondrent. De nombreuses questions restent en suspens quant au financement de ces infrastructures et à la capacité des pays à réaliser des économies d'échelle. la stabilité politique et économique dans les décennies à venir.

Espérons que l'expérience passée ne présage pas de l'avenir et que certaines innovations permettront à des pays d'émerger réellement et définitivement. La combinaison de l'énergie photovoltaïque avec (i) les technologies de dessalement, (ii) la fertilisation agricole ou (iii) la production d'hydrogène vert semble prometteuse mais encore loin d'une mise en œuvre à grande échelle. Les monarchies pétrolières semblent avoir pris la mesure de l'enjeu, mais leurs investissements se diffuseront-ils de manière saine et durable en Afrique ?

Et si oui, à quelle vitesse ? De l'autre côté du spectre, il est probable que l'on s'inquiète de plus en plus des conditions et du coût de l'entretien des infrastructures européennes et chinoises face au vieillissement et au déclin des populations.

Le défi du vieillissement et de la diminution des populations en Chine et en Europe est également susceptible d'avoir un impact majeur sur certains secteurs :

- Positif pour l'industrie pharmaceutique

- Bilan mitigé pour le secteur des services aux particuliers

- Négatif pour les industries des produits de luxe et des biens de grande consommation.

L'analyse suivante fournit des indications utiles sur les différences de consommation par groupe d'âge dans une population économiquement développée.

SERVICES DE SANTÉ ET PRODUITS PHARMACEUTIQUES

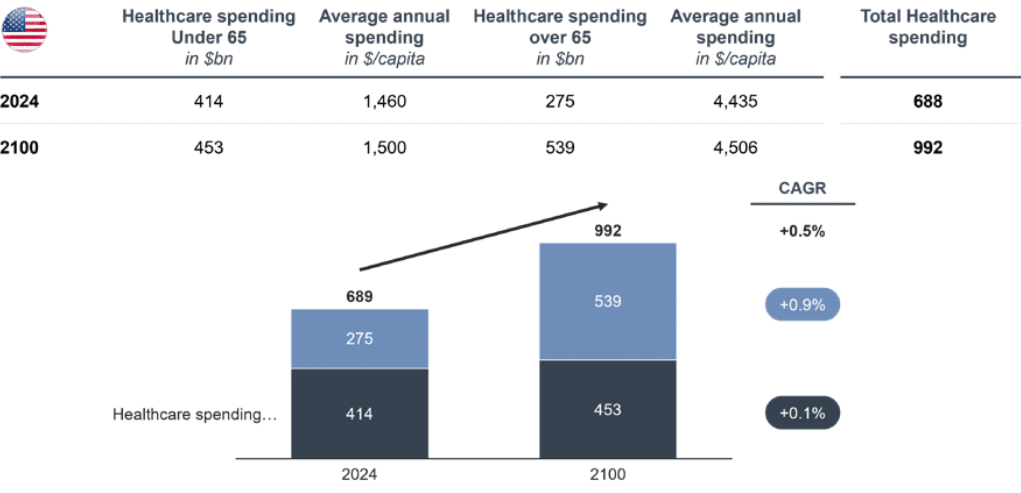

Il est évident que les dépenses de santé augmentent de manière significative avec l'âge des patients. Le vieillissement de la population aura donc un effet multiplicateur sur le secteur, en raison du nombre de patients et du budget moyen par patient. Il est également raisonnable de supposer que les progrès scientifiques constants dans le domaine des soins de santé entraîneront une nouvelle augmentation des ressources allouées par patient.

Pour illustrer ce point :

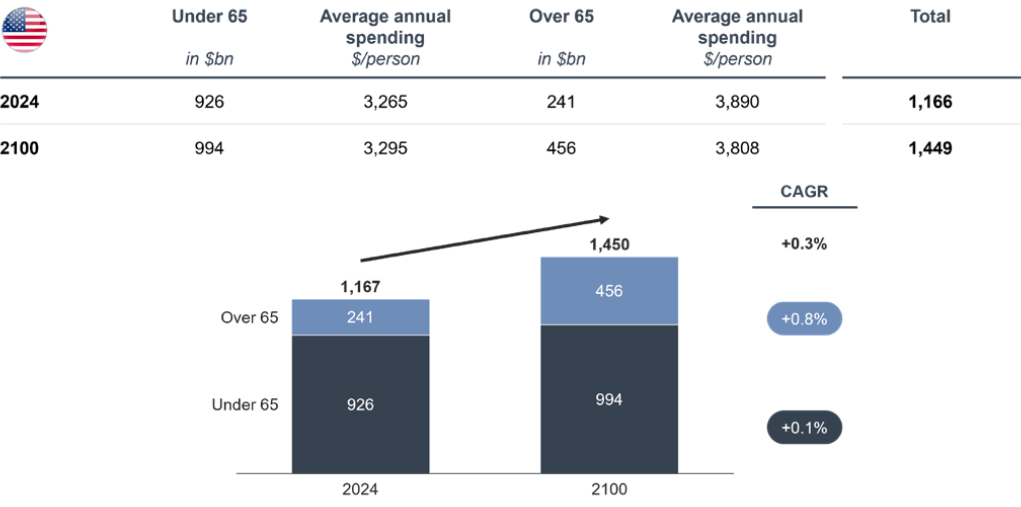

Un patient américain de 70 ans contribue au secteur de la santé à hauteur de 1.4T4.300 par an, contre 1.4T650 par an pour un jeune de 20 ans (soit un facteur de 6,6).

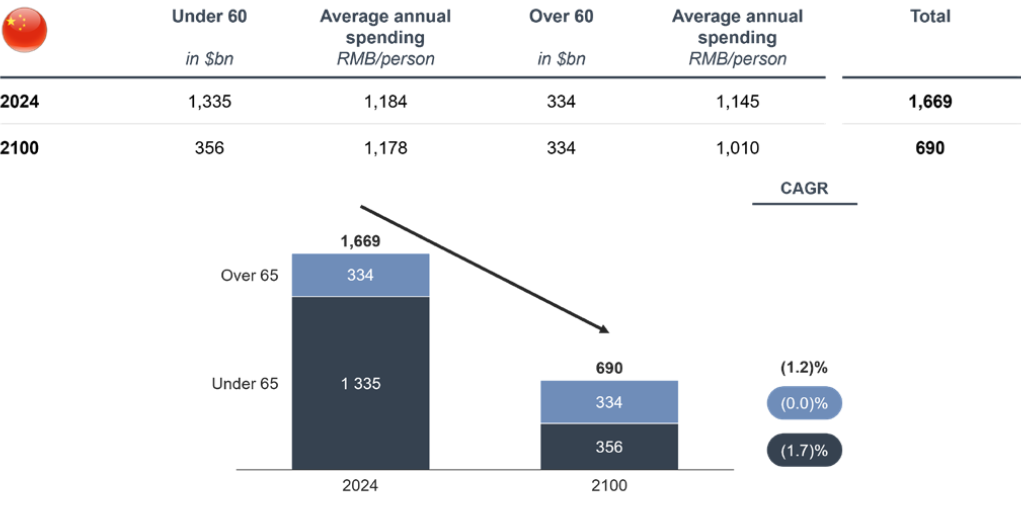

En Chine, les différences sont moins importantes mais restent significatives. Seront-ils plus nombreux à mesure que la médecine chinoise s'orientera vers des équivalents plus occidentaux ?

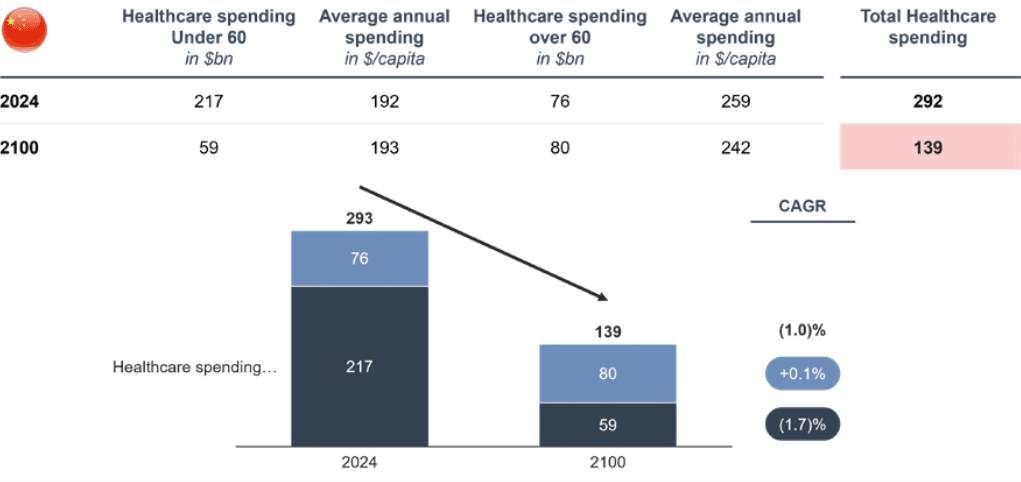

Un patient chinois de 70 ans rapporte 2 000 RMB par an au secteur de la santé, contre 1 100 RMB par an pour un jeune de 20 ans (soit un facteur de 1,8). Au-delà du budget santé par habitant, le secteur sera confronté à une pénurie massive de personnel soignant pour assister les personnes âgées, tant au niveau du suivi médical que de l'assistance quotidienne. Elon Musk prévoit une population de 10 milliards de robots humanoïdes d'ici la fin du siècle. Génie visionnaire ou folie ?

Dépenses de santé - États-Unis

Dépenses de santé - Chine

MODE ET FMCG

À l'autre extrémité du spectre, on trouve les budgets des consommateurs consacrés aux articles de mode. Il est bien connu que la période de consommation maximale pour ce type d'articles se situe entre 25 et 50 ans, lorsque les gens deviennent plus conscients de leur apparence et commencent à disposer d'un pouvoir d'achat croissant et significatif. Les personnes plus âgées, bien que disposant de moyens financiers plus importants, sont moins soucieuses de leur garde-robe et vivent de leur stock de vêtements existant.

- Consommateurs américains âgés de 45 à 54 ans dépensent en moyenne $837 par an pour des articles de mode, contre $611 pour les personnes âgées de 65 à 74 ans et $481 pour celles de plus de 75 ans.

- Consommateurs chinois âgés de 30 ans dépensent en moyenne 1 200 RMB par an pour des articles de mode, contre 500 RMB pour les personnes âgées de 75 ans et plus.

Le vieillissement de la population constituera donc une double charge pour ce secteur économique, avec moins de jeunes consommateurs très dépensiers et plus de consommateurs plus âgés qui sont moins sensibles à cette catégorie.

Dépenses d'habillement - États-Unis

Dépenses d'habillement - États-Unis

Nous venons d'analyser brièvement les impacts potentiels pour trois secteurs d'activité, et il est clair qu'elles seront importantes.

En réalité, tous les secteurs d'activité seront massivement touchés.

Dans le meilleur des cas, il s'agira d'adapter significativement le modèle économique, avec une déformation importante du mix géographique, un transfert de valeur d'une tranche d'âge à l'autre, et une refonte des leviers de ciblage et des modèles économiques.

Dans les cas plus complexes (par exemple, les infrastructures en Afrique, les soins de santé dans les pays vieillissants, la gestion d'actifs et les systèmes de retraite), il faudra partir de zéro.

Les statistiques démographiques sont connues pour leur résistance. Les décideurs et les investisseurs ne pourront pas dire qu'ils ne savaient pas...

Jean-François Partiot - Associé, Accuracy / Léa Bocquillon - Consultante, Accuracy

Accuracy Talks Straight #12 - Aperçu de l'industrie