La demande mondiale de développement d'infrastructures a atteint des niveaux sans précédent, chaque pays reconnaissant son énorme potentiel de croissance économique et de progrès sociétal. Cependant, l'approche conventionnelle du développement des infrastructures a eu un coût important en termes d'émissions de carbone et d'impact sur l'environnement. Pour forger un avenir durable, il est essentiel de transformer les paysages financiers qui permettent le développement d'infrastructures durables.

Les projets d'infrastructure ont pris un essor considérable dans le monde entier. Le Nord cherche à moderniser les infrastructures existantes et à s'adapter à l'évolution des industries, tandis que le Sud s'efforce de combler les lacunes en matière de services de base et de stimuler la croissance économique.

Cependant, il est essentiel de reconnaître les conséquences environnementales associées à ces projets. Les infrastructures traditionnelles ont largement contribué aux émissions de carbone, exacerbant le changement climatique et la dégradation de l'environnement. À lui seul, le secteur de la construction est responsable d'une quantité stupéfiante d'émissions de carbone liées à l'énergie, à savoir 39%. Il est donc nécessaire de passer à des solutions d'infrastructures durables qui minimisent l'empreinte carbone, favorisent les énergies renouvelables et donnent la priorité à la préservation de l'environnement.

Il est indispensable de réorienter les ressources financières de l'économie mondiale pour atteindre le niveau zéro. Cela est particulièrement vrai dans les marchés émergents en raison de leurs difficultés socio-économiques inhérentes. Un financement adéquat est essentiel pour les gouvernements infranationaux, car ils sont confrontés à des défis en matière de financement d'investissements durables et peuvent subir des pressions importantes sur leurs budgets annuels. Pour atteindre les résultats souhaités en matière de durabilité, il est urgent que les investisseurs et les gouvernements renforcent l'alignement de leurs intérêts et collaborent efficacement.

Les marchés émergents en point de mire

Les économies de marché émergentes sont confrontées à des risques complexes et à long terme qui posent aux investisseurs des problèmes d'évaluation et de gestion efficaces de ces risques. Le déficit d'investissement annuel estimé pour les actifs d'infrastructure dans ces économies s'élève à un montant stupéfiant de $1,3 trillion. Cela souligne la nécessité de créer un environnement dans lequel les investisseurs peuvent prendre des décisions éclairées sur la base d'informations et de données pertinentes.

Les gouvernements infranationaux s'appuient fortement sur les instruments de la dette, tels que les prêts et les obligations, comme principal moyen de mobiliser des ressources financières pour le développement des infrastructures. Ces instruments permettent aux gouvernements d'accéder au financement de projets d'infrastructure durables et jouent un rôle clé en comblant le déficit de financement.

En outre, le secteur privé peut constituer un autre outil de financement. Les partenariats public-privé constituent une deuxième voie de financement des infrastructures durables, principalement par le biais de prises de participation. En capitalisant sur l'expertise et les ressources du secteur privé, les gouvernements peuvent attirer des fonds supplémentaires et promouvoir la mise en œuvre efficace de projets d'infrastructure durable.

Analyse du coût du capital

Pour comprendre les facteurs qui contribuent au déficit de financement dans les marchés émergents, il est essentiel d'analyser les coûts de la structure du capital associés aux projets d'infrastructure. La structure du capital d'un projet d'infrastructure fait référence à la manière dont le projet est financé et à la combinaison de dettes et de capitaux propres utilisée pour financer son développement et ses opérations.

Le financement par l'emprunt permet aux promoteurs de projets de tirer parti de leur investissement en empruntant de l'argent auprès de banques, d'institutions financières ou des marchés de capitaux. Cette dette est généralement à long terme et remboursée sur une longue période grâce aux flux de trésorerie du projet.

Le financement par fonds propres est une autre composante de la structure du capital et représente la participation au projet. Les investisseurs en capital apportent des fonds au projet en échange d'une part des bénéfices et d'un contrôle sur la prise de décision. Ils supportent le risque de la performance du projet et reçoivent des retours sous forme de dividendes ou de plus-values.

Coût de la dette

En examinant les différentes composantes des coûts de la structure du capital, nous nous concentrerons principalement sur les dépenses liées à la dette dans les marchés émergents. Les notations de crédit souverain évaluent la solvabilité d'un pays et sa capacité à rembourser ses dettes. Les agences de notation évaluent des facteurs tels que la stabilité économique, la discipline fiscale, la stabilité politique, la qualité des institutions et l'efficacité des politiques monétaires pour déterminer ces notations.

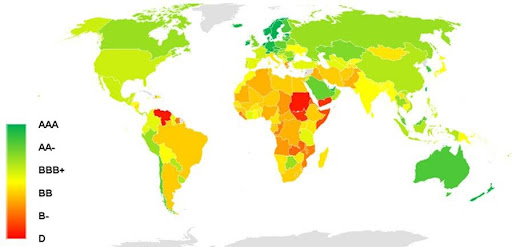

Figure 1 : Comparaison des notes de crédit souverain par les agences de notation

Les pays du Nord ont tendance à avoir des notations de crédit souverain plus élevées que ceux du Sud. Ces différences ont des conséquences importantes pour ces pays. Des notations de crédit plus élevées pour les pays du Nord peuvent entraîner une baisse des coûts d'emprunt, une augmentation de la confiance des investisseurs et un meilleur accès aux marchés internationaux des capitaux. Ces pays peuvent ainsi financer leurs projets d'infrastructure et leurs services publics plus facilement et à des taux d'intérêt favorables.

En revanche, des notations de crédit plus faibles pour les pays émergents peuvent entraîner des coûts d'emprunt plus élevés, un accès limité au financement et une vulnérabilité accrue aux chocs extérieurs. Cela peut entraver leur capacité à investir dans les infrastructures, les programmes sociaux et le développement économique, ce qui risque de ralentir leurs progrès et de limiter leur capacité de croissance. Ces défis sont souvent liés à des facteurs tels que des cadres institutionnels plus faibles, des niveaux d'endettement élevés et des marchés financiers moins bien établis.

Coût des fonds propres

De même, le coût des capitaux propres est élevé sur ces marchés car les investisseurs perçoivent un risque plus important. Le coût plus élevé des capitaux propres dans les marchés émergents peut être lié au concept de risque systématique, qui mesure la sensibilité d'un investissement aux mouvements du marché.

Comme indiqué précédemment, les marchés émergents sont souvent caractérisés par des risques politiques et économiques plus élevés, des défis opérationnels et des incertitudes réglementaires. Ces facteurs contribuent à la plus grande volatilité et aux fluctuations du marché. Les investisseurs considèrent ces risques comme plus importants, ce qui nécessite un coût des capitaux propres plus élevé pour compenser les pertes et les perturbations potentielles ; en d'autres termes, les investisseurs exigent un rendement supplémentaire pour assumer le risque de marché.

Comment réduire le coût du capital ?

Une compréhension globale des facteurs contribuant au déficit de financement nous permet d'identifier des approches visant à réduire le coût du capital.

Une solution efficace pour les pays en développement est l'utilisation de produits de dette financière durable, qui permettent de financer des projets d'infrastructure durable tout en réduisant les frais de la dette. Ces instruments financiers attirent les investissements d'investisseurs soucieux de l'environnement qui accordent la priorité aux facteurs environnementaux, sociaux et de gouvernance (ESG). Cela permet non seulement d'accéder au capital, mais aussi de réaliser des économies grâce à la réduction des taux d'intérêt ou à l'amélioration des performances des projets, ce qui favorise le développement durable à long terme.

Parmi les outils les plus utilisés dans ce contexte figurent les obligations vertes et durables, ainsi que les prêts verts et liés au développement durable :

- Les obligations vertes sont des titres de créance émis par des gouvernements, des municipalités ou des entreprises dans le but spécifique de financer des initiatives respectueuses de l'environnement. Les fonds levés grâce à ces obligations sont exclusivement alloués à des projets verts, tels que des initiatives dans le domaine des énergies renouvelables, des améliorations de l'efficacité énergétique, des projets d'agriculture durable ou des programmes d'assainissement de l'eau. En orientant les capitaux vers ces projets bénéfiques pour l'environnement, les obligations vertes contribuent au développement d'infrastructures durables.

- Les prêts liés au développement durable sont structurés comme des facilités de crédit dans lesquelles les taux d'intérêt sont liés à des objectifs prédéterminés de performance en matière de développement durable. Si l'emprunteur atteint les objectifs fixés en matière de développement durable, les taux d'intérêt sur le prêt sont réduits, ce qui permet de réaliser des économies. Cela incite les emprunteurs à poursuivre et à atteindre activement les objectifs de développement durable, ce qui se traduit par des résultats positifs sur le plan environnemental et social.

L'utilisation de produits de dette financière durable répond non seulement aux besoins de financement des projets d'infrastructure, mais s'aligne également sur les objectifs mondiaux en matière de développement durable. En favorisant les flux de capitaux vers des initiatives respectueuses de l'environnement, ces instruments financiers accélèrent la transition vers un avenir plus durable. Ils attirent les investissements d'investisseurs soucieux de l'ESG et créent des opportunités de collaboration entre les gouvernements, les entités du secteur privé et d'autres parties prenantes. Globalement, l'adoption de produits de dette financière durable soutient le développement d'infrastructures durables, tout en favorisant la croissance économique et la gestion de l'environnement.

Il existe des stratégies très efficaces pour atténuer le coût associé aux fonds propres, créant ainsi de plus grandes opportunités pour l'exécution réussie de projets d'infrastructure durables. Les incitations réglementaires et les subventions jouent un rôle crucial dans la réalisation de cet objectif. Les gouvernements peuvent offrir des crédits d'impôt, des exonérations ou des taux d'imposition réduits afin d'inciter les sociétés de capital-investissement et les investisseurs institutionnels à investir dans des infrastructures durables. En mettant en œuvre des réglementations qui favorisent le financement durable et en établissant une taxonomie standardisée, le risque perçu par les investisseurs peut être réduit de manière significative. La gestion du coût des fonds propres vise principalement à minimiser les risques et à rassurer les investisseurs. Les partenariats et les co-investissements entre entités publiques et privées sont très efficaces pour réduire le coût des fonds propres. Ces collaborations partagent les risques et les coûts, ce qui rend la participation des investisseurs plus attrayante.

La garantie de flux de revenus fiables, par exemple par le biais de contrats d'achat d'électricité et de tarifs de rachat, inspire la confiance des investisseurs en offrant prévisibilité et stabilité. Il est impératif de gérer efficacement les risques liés à la technologie, aux réglementations et à l'exécution des projets pour créer un environnement favorable à l'investissement.

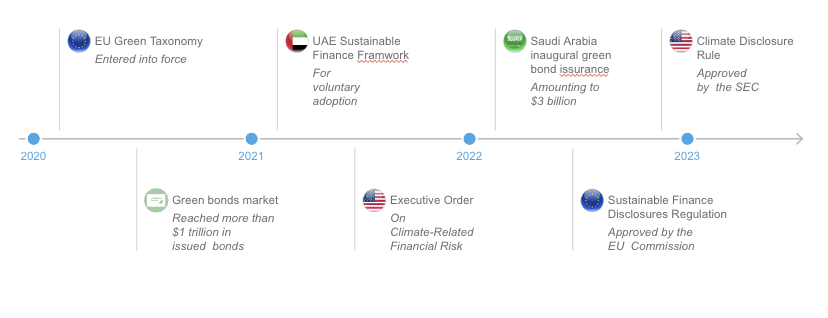

Les pays émergents font des progrès significatifs dans la réglementation de la finance durable, en alignant les objectifs financiers et de développement durable. La mise en œuvre de réglementations et de cadres soutient les initiatives de financement durable, en réduisant le coût du capital pour les projets d'infrastructure durable.

En mettant en place des incitations réglementaires, en encourageant les partenariats et en fournissant des sources de revenus fiables, les pays peuvent attirer davantage d'investissements dans les infrastructures durables et réduire le coût des capitaux propres. Ces mesures facilitent la réalisation des objectifs de durabilité tout en contribuant à la croissance économique, à la création d'emplois et à la gestion de l'environnement.

Figure 2 : Les pays du CCG ouvrent la voie à la finance durable

La réalisation d'un avenir durable dépend de notre capacité à révolutionner les paysages financiers et à faciliter la croissance des infrastructures durables. Bien que nous soyons confrontés à des défis considérables, allant des émissions de carbone dans l'industrie de la construction au déficit de financement dans les marchés émergents, ils ne sont pas insurmontables. Alors que nous nous préparons à la COP 28, il est essentiel de s'inspirer de l'immense potentiel offert par les investissements durables. En harmonisant les systèmes financiers avec les objectifs environnementaux, sociaux et de gouvernance, nous pouvons créer un climat dans lequel les investisseurs peuvent faire des choix éclairés, en canalisant leurs ressources vers des projets qui génèrent non seulement des gains financiers, mais aussi des impacts environnementaux et sociaux positifs.

La mise en place d'infrastructures durables nécessite la collaboration de toutes les parties prenantes : les gouvernements, les investisseurs, les promoteurs de projets et les communautés. En réduisant les risques perçus et en garantissant des flux de revenus fiables, nous pouvons cultiver un environnement d'investissement propice au progrès. En favorisant la confiance, la stabilité et la prévisibilité, nous pouvons minimiser le coût des capitaux propres et créer un espace dans lequel les projets d'infrastructure durable peuvent prospérer. Alors que nous envisageons un avenir sans émissions nettes, il est impératif que nous saisissions les opportunités offertes par la finance et l'infrastructure durables.

Zulema Sanchis - Directrice - Accuracy