Il y a plusieurs années, Mervyn King, ancien gouverneur de la Banque d'Angleterre, a introduit le terme d'"incertitude radicale". Ne devrions-nous pas reconnaître que dans ce monde en évolution rapide, il y a une abondance de choses que nous ne savons pas ? Par exemple, quels nouveaux produits et services apparaîtront demain, avec quelles technologies et dans quel contexte politique et environnemental ? Selon M. King, "l'incertitude radicale signifie que bon nombre des marchés sur lesquels les prix pourraient évoluer pour produire un équilibre ne peuvent tout simplement pas exister et n'existent pas. L'économie de marché ne peut donc pas coordonner les plans de dépenses. Par conséquent, il devient impossible d'attribuer des probabilités à des événements futurs. Ceci nous amène à une distinction faite par Frank H. Knightéconomiste américain actif dans la première moitié du 20e siècle. Il considère que Les risques peuvent être quantifiés en attribuant des probabilités tirées d'expériences antérieures ou d'analyses statistiques, tandis que l'incertitude n'est pas mesurable et est synonyme d'"inconnues inconnaissables. Alors, que faire lorsque la macroéconomie moderne se trouve dans l'impasse ?

Trois conclusions peuvent être tirées dans un premier temps. Premièrement, l'aversion au risqueLa prise d'initiative est pénalisée par l'impossibilité de la mesurer - La croissance ne peut qu'être affectée négativement. Deuxièmement, les agents économiques chercheront à privilégier des stratégies robustesmême s'ils ne sont pas particulièrement sophistiqués, avec l'aide de la objectif de protection contre les événements imprévus ou les changements soudains. Bien entendu, ce ne sont pas les données sous-jacentes qui déterminent les prix des actifs, mais plutôt les croyances du marché concernant ces données. Ces croyances peuvent à leur tour être remises en question, sinon plus souvent, du moins plus radicalement que les données elles-mêmes. Cela conduit à des attitudes de prudence, d'inaction, voire de pessimisme, car le délai attendu pour générer des retours sur investissement ne peut être prédit avec plus de précision que par des estimations approximatives. Outre les implications que cela peut avoir sur le rythme de la croissance, nous devons rester attentifs à la possibilité de volatilité et même de corrections importantes sur les marchés d'actifs. Enfin, nous devons rester attentifs à la possibilité de volatilité, voire de corrections importantes des marchés d'actifs, la perception que les fondements mêmes de la stabilité économique sont remis en question nous incite à adopter des comportements de précaution. La priorité sera donnée à l'épargne, sachant que les biens considérés comme les plus susceptibles de conserver leur valeur seront privilégiés. Mais lesquels ? Ceux qui paraissent les moins susceptibles de perdre leur valeur, bien sûr, mais quel sera l'arbitrage entre les titres d'État et la liquidité ?

Cette vision de l'environnement économiqueou, plus exactement, la nécessité de changer notre façon de voir les choses à la suite des changements en cours, ne manquera pas de se manifester. défier les professionnels de l'assurance. Le secteur n'est-il pas à la croisée des chemins ?

- Les méthodes traditionnelles d'évaluation des risques doivent évoluer en raison des changements dans la fréquence des sinistres (par exemple, une augmentation du nombre de catastrophes liées au climat). Est-il encore possible d'extrapoler simplement à partir de l'expérience ou des données historiques ?

- Les coûts de certaines réparations augmententLes assureurs seront-ils en mesure de supporter le fardeau ?

- À un moment donné, devrons-nous nous résigner à ce qu'un nombre croissant de risques ne puissent être gérés efficacement ?

- En ce qui concerne les actifs détenus dans les bilans des entreprises, les principes d'allocation et de gestion des actifs doivent-ils être révisés ?

Nous pouvons le voir : les raison d'être de l'assureur est peut-être remise en question. Traditionnellement, l'assurance était une force de maintien (ou de retour) à l'état initial de quelque chose ; demain, elle pourrait être une force d'accompagnement d'un environnement changeant. Pour éviter que la "non-assurabilité" ne devienne la solution ultime et par défaut dans certains cas, il convient de poursuivre le développement des voies familières et d'en explorer d'autres, plus récentes.. Il s'agit notamment de la prévention systématique, d'une plus grande mutualisation des assurances, de la promotion de l'antifragilité (en encourageant l'innovation nécessaire à une adaptation inévitable) et d'une plus grande diversification des investissements.

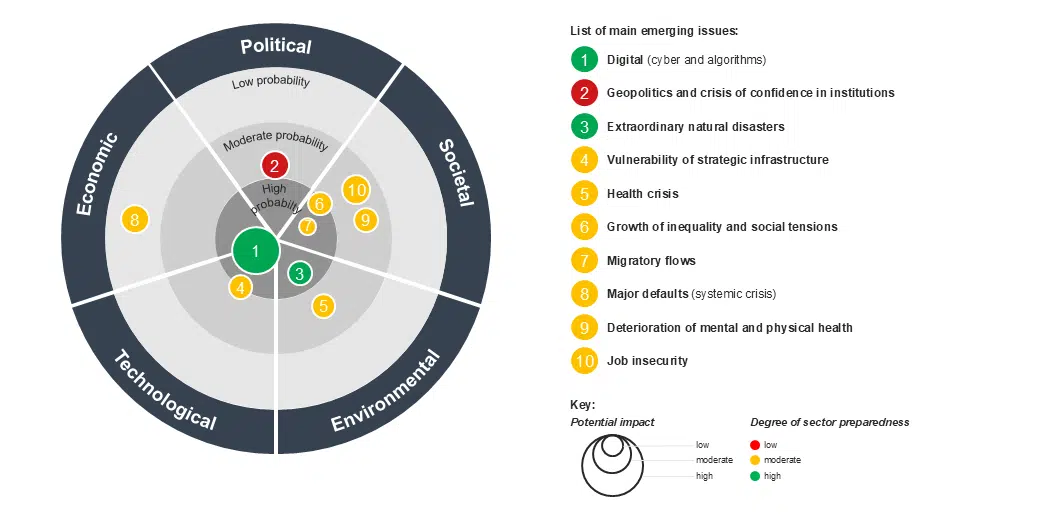

Où les assureurs doivent-ils porter leur attention ? Une étude de la CNP, publiée en début d'année, identifie les principaux domaines de risque sur la base de trois critères : (i) la probabilité que certains événements se produisent dans les cinq à dix prochaines années ; (ii) l'impact potentiel de ces événements ; et (iii) le degré de préparation du secteur concerné. Le cadre utilisé englobe cinq secteurs (économique, politique, sociétal, environnemental et technologique) et trois niveaux de probabilité (faible, modéré et élevé). Toutefois, l'approche ne fait pas de distinction entre les risques et les incertitudes.

Le secteur de l'assurance : un aperçu des questions émergentes

Source : CNP Assurances CNP Assurances

Les principaux problèmes sont ceux pour lesquels l'impact est élevé et le niveau de préparation faible. Selon CNP, aucun d'entre eux ne semble correspondre à cette description. Par exemple, l'impact d'une crise numérique est élevé ; heureusement, le niveau de préparation du secteur l'est aussi. Au niveau immédiatement inférieur (impact modéré), le secteur semble moins bien préparé à une crise politique. D'une manière générale, si l'étude conclut que nous sommes relativement bien protégés contre les chocs économiques et environnementaux, il convient d'accorder une attention accrue aux questions sociétales, qui font apparaître un certain nombre de thèmes nécessitant un examen approfondi.

L'équilibre entre les risques et les incertitudes est en train de changer. Nous devons apprendre à nous adapter, mais comment ? D'abord en gérant mieux les risques identifiés, ensuite en affrontant l'incertitude avec plus de confiance - dans les organisations, dans les processus de décision et plus généralement dans nos relations humaines. Il y a près de 30 ans, Alain Peyrefitte, ancien ministre du général de Gaulle, a publié un livre intitulé La société de confiance. Il y avance la théorie selon laquelle la confiance est le meilleur ingrédient pour lancer et favoriser une économie florissante. Laissez les assureurs contribuer au renforcement de la confiance en proposant des solutions pour réduire l'incertitude !

Hervé Goulletquer - Conseiller économique principal

Précision Talks Straight #11 - Point de vue économique