Avec les nombreuses crises récentes d'ampleur mondiale, les gouvernements ont dû agir de manière décisive pour protéger leurs propres économies et populations. Pour ce faire, ils ont inévitablement dû recourir à l'endettement pour trouver les liquidités nécessaires à la mise en œuvre des mesures de protection. Mais quelles en sont les conséquences ? Et doit-il y avoir une limite ? Quant au commerce mondial, il a connu une forte croissance en 2022, mais cela ne reflète pas les changements structurels qui ont eu lieu. Dans cette édition de la Note économique, nous approfondirons ces sujets, en nous concentrant notamment sur les niveaux de dette publique des principales économies de la zone euro et sur les développements récents du commerce mondial, en particulier en ce qui concerne la Chine.

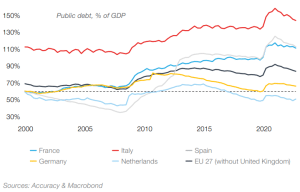

Zone euro : la dette n'a toujours pas retrouvé ses niveaux d'avant la pandémie, malgré une baisse récente

Le niveau de la dette publique en Europe a augmenté de manière significative au cours des dernières années. Le graphique ci-contre montre le niveau de la dette publique en pourcentage du PIB pour les principales économies de la zone euro. On constate que cette métrique a augmenté en 2008-2009 de manière systématique alors que chaque pays faisait face à la Grande Récession. Il a de nouveau augmenté de manière généralisée en 2020, avec le début de la pandémie de Covid-19. En effet, de nombreux gouvernements ont été doublement touchés à cette époque : ils se sont endettés pour financer leurs services de santé publique et leurs mesures de protection (par exemple, les plans de congés et les fermetures d'usines), ces mêmes mesures qui ont été en partie responsables de la baisse de leur PIB.

La baisse ultérieure de la dette en pourcentage du PIB a été favorisée par une forte croissance économique grâce à la reprise post-pandémique en 2021 et par l'inflation en 2022 ; cependant, les niveaux restent élevés. Aujourd'hui, de nombreux gouvernements cherchent à réduire leur dette, une question d'autant plus pressante que la hausse substantielle des taux d'intérêt se fera bientôt sentir lors du renouvellement des obligations des gouvernements.

Cette réduction ne sera pas facile à réaliser. De nombreux domaines prioritaires pour les gouvernements nécessitent des investissements publics accrus : la guerre russo-ukrainienne a mis en évidence la nécessité pour les pays européens d'augmenter leurs budgets de défense pour atteindre 2% du PIB, l'objectif fixé par l'OTAN, ce que seuls trois pays gèrent actuellement ; l'objectif de la Commission européenne d'une réduction de 55% des émissions de gaz à effet de serre d'ici 2030 nécessite des investissements totalisant 2% de PIB supplémentaires par an ; et la révolution numérique nécessite environ 0,9% de PIB d'investissement annuel. Dans ce contexte, et alors que le pacte de stabilité et de croissance de l'UE (les règles qui empêchent essentiellement les pays de l'UE de trop dépenser) entrera à nouveau en vigueur en 2024 après une pause pendant la pandémie, l'Union se trouve au cœur de discussions essentielles pour modifier le mécanisme.

En matière de commerce mondial, l'activité a été soutenue en 2022, avec une croissance de 5% sur l'année malgré la guerre en Ukraine, les tensions géopolitiques, l'inflation sur les matières premières et l'appréciation du dollar. Cette croissance a été largement tirée par la lubrification des chaînes d'approvisionnement, liée à la fin des restrictions Covid-19, notamment en Asie. Néanmoins, il convient de mentionner que la fin de l'année 2022 a été considérablement affectée par le resserrement de la politique monétaire, ce qui a affaibli la production industrielle.

États-Unis : matérialisation du "de-risking" avec la Chine ?

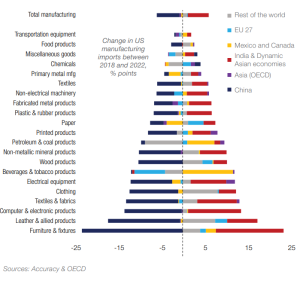

Il est intéressant de noter que la structure du commerce mondial a changé de manière significative ces dernières années, en particulier en ce qui concerne la Chine. Par exemple, les importations manufacturières américaines en provenance de Chine ont chuté de 25% en 2018, année au cours de laquelle elle a appliqué des barrières douanières. Cette baisse a été compensée par l'augmentation des importations en provenance d'autres pays asiatiques, comme le montre le graphique ci-contre. On constate également que les États-Unis sont encore loin du nearshoring ; la part des importations en provenance du Mexique et du Canada reste relativement stable.

La Chine ne s'en sort cependant pas si mal, l'UE compensant sa baisse d'activité avec les États-Unis. En effet, les importations manufacturières en provenance de Chine représentent 33% du total de l'UE en 2022, contre 26% en 2018. Cette hausse semble se faire au détriment des importations en provenance de 25 autres pays européens (hors UE) et d'Amérique du Nord.

Mais qu'en sera-t-il du commerce mondial demain et après-demain ? Pour les États-Unis, du moins, deux options s'offrent à eux : la première est une nouvelle guerre froide avec la Chine, chaque partie essayant de contenir l'autre plutôt que de travailler ensemble en tant que concurrents ou même partenaires ; la seconde est le renouveau d'un esprit de coopération à la Bretton Woods. Serait-il possible d'envisager un terrain d'entente confortable entre ces oppositions polaires ?