L'intelligence artificielle générative (IAG) suscite beaucoup d'intérêt. Les preuves de cet enthousiasme ne manquent pas. Selon une enquête réalisée par S&P Global Market Intelligence auprès d'un échantillon de 728 entreprises, 49% ont réellement l'intention d'investir dans l'IAG, 28% examinent la question de près et 23% sont incertaines. Factset, une société de gestion de données financières, nous apprend que 179 des 500 entreprises qui composent l'indice boursier S&P 500 (36%) ont mentionné l'intelligence artificielle (IA) lors de la présentation de leurs résultats pour le quatrième trimestre 2023. À titre de comparaison, la moyenne sur cinq ans est de 73. Le pourcentage est encore plus élevé dans le secteur de la technologie (plus de 80%). Le nombre (absolu) de références à l'IA était d'environ 70 pour les "champions" Meta, Microsoft et Alphabet et de plus de 100 pour NVIDIA, la star du marché.

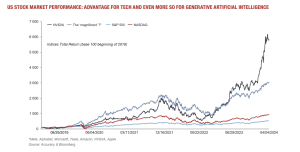

Les particuliers ne sont pas en reste. Selon les chiffres fournis par la société canadienne indépendante de recherche économique BCA, ChatGPT, l'un des pionniers des GAI, a franchi le seuil des 100 millions d'utilisateurs en deux mois. À titre de comparaison, il a fallu cinq ans à Facebook et un an à TikTok pour atteindre ce niveau. Les épargnants et les investisseurs sont sensibles au développement de cette technologie. Dans le cas américain, la performance boursière des actions concernées est d'autant plus impressionnante que le modèle d'affaires choisi intègre un développement important des GAI.

Pourquoi cet intérêt ? Pour les particuliers, c'est sans doute par curiosité et aussi comme aide à la production de contenu. Pour les entreprises, l'ambition est évidente et elle est double : utiliser une technologie financièrement abordable et améliorer l'efficacité du processus de création de valeur. Pour les investisseurs, il s'agit de parier dès maintenant sur une histoire boursière qui devrait être gagnante. Examinons de plus près trois aspects du RAG : le coût des investissements nécessaires, son impact macroéconomique et sa valorisation par les marchés financiers. Commençons par les coûts. Ils peuvent être regroupés en trois grandes catégories : l'infrastructure informatique, la formation des modèles et l'utilisation des modèles formés.

Deux dynamiques se dessinent. Premièrement, les coûts semblent être proportionnels à la taille des modèles ; deuxièmement, une tendance marquée à la baisse des coûts est attendue. Selon BCA, les coûts d'infrastructure et de formation pourraient diminuer de 75% d'ici 2030. Les coûts d'utilisation pourraient diminuer encore plus rapidement. Chaque entreprise souhaitant utiliser les BGS doit alors déterminer la meilleure approche pour y parvenir : quelle taille de modèle et comment l'obtenir (en le développant en interne ou en s'approvisionnant à l'extérieur). Il convient de noter que la maîtrise du modèle sera une contrainte pour la plupart d'entre elles. La double solution d'un ou plusieurs modèles plus petits produits à partir d'un code source ouvert devrait s'imposer, car elle est plus économique. Tout ceci permet de conclure que de nombreuses entreprises se lanceront dans l'aventure des GAI, à condition bien sûr que cette perspective d'évolution des coûts se confirme. Quel sera l'impact sur l'économie ? Positif, bien sûr, et même considérable, si l'on en croit les faiseurs d'opinion que sont les grandes banques d'investissement et les cabinets de conseil en stratégie internationale. Goldman Sachs mise sur une augmentation du PIB mondial de 7 000 milliards de dollars au cours des 10 prochaines années (avec un niveau d'environ 100 000 milliards de dollars en 2023), tandis que McKinsey se montre un peu moins optimiste, avec une fourchette comprise entre 2 600 et 4 400 milliards de dollars.

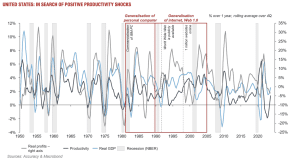

Deux remarques s'imposent. Tout d'abord, la littérature académique conclut que l'impact économique de la généralisation des RGE est incertain, en termes de productivité, d'emploi et donc de croissance. Il y a un manque de données et aussi un manque d'informations sur le soutien de politique économique qui devrait être mis en place. Deuxièmement, il est possible de remonter dans l'histoire et de rappeler les gains de productivité générés par les changements de technologie. Prenons le cas américain et dressons un tableau de l'évolution de la productivité aux États-Unis depuis la fin de la Seconde Guerre mondiale. La généralisation des ordinateurs personnels (dans les années 1980) et de l'internet (dans la décennie suivante) a entraîné une hausse de la productivité. Cette croissance n'a pas été particulièrement spectaculaire : si l'on exclut les périodes de récession, elle s'établit à +1,8% par an entre 1975 et 1979 ; +2,1% entre 1981 et 1988 (diffusion de l'ordinateur personnel) ; +2,4% entre 1989 et 2005 (diffusion de l'internet) ; +1,5% par la suite (entre 2006 et 2023).

Avec ce recul, nous sommes enclins à envisager une augmentation plutôt modeste de la productivité, et pas sur une très longue période. Sans nous prononcer sur l'impact des RAG sur l'emploi, nous serions enclins à trouver que les hypothèses de Goldman Sachs et de McKinsey sont peut-être trop optimistes. Cette double approche, même si elle n'est que provisoire, nous incite à reconsidérer l'attitude des marchés des capitaux à l'égard des RAG. Si les coûts de mise en œuvre et d'exploitation diminuent comme prévu, et si les résultats en matière de productivité et de croissance sont réellement élevés, la traduction de ces attentes en performance boursière peut se comprendre. Mais que se passe-t-il si cet optimisme est déçu ? Les raisons d'une telle déception sont faciles à imaginer : outre la non-confirmation des hypothèses, on peut imaginer une flambée des coûts de l'énergie, des droits d'auteur onéreux ou une déstabilisation du marché du travail que les initiatives de politique économique peinent à corriger. Tout cela pour dire que les marchés financiers semblent avoir adopté un scénario à l'eau de rose.

Est-ce à la limite de l'exagération ? Et puis il y a la question de l'organisation du marché des GAI. Il est aujourd'hui dominé par certains des plus grands acteurs de l'industrie technologique. Cette situation est-elle durable ? Si ce n'est pas le cas (du fait de l'action du régulateur ou de l'émergence de nouveaux concurrents), quel sera l'impact sur les perspectives de gains et les multiples de capitalisation ?