Une nouvelle étude sur les taux d'intérêt à long terme a mis en évidence ce qui semble être une tendance structurelle à la baisse - une tendance qui dure depuis des siècles ! Cela va à l'encontre des idées reçues en la matière et remet en question nos idées préconçues. Mais ce n'est pas seulement le passé qui nous intéresse ici. Ces dernières années, l'économie mondiale a été confrontée à un certain nombre d'obstacles qui ont compliqué le travail des économistes pour prévoir sa trajectoire future. Brexit, Covid-19, guerre en Ukraine - la liste est longue. Sans oublier les nouvelles politiques protectionnistes de Joe Biden à l'encontre de la Chine. Examinons ces questions l'une après l'autre pour voir ce que nous en retirons.

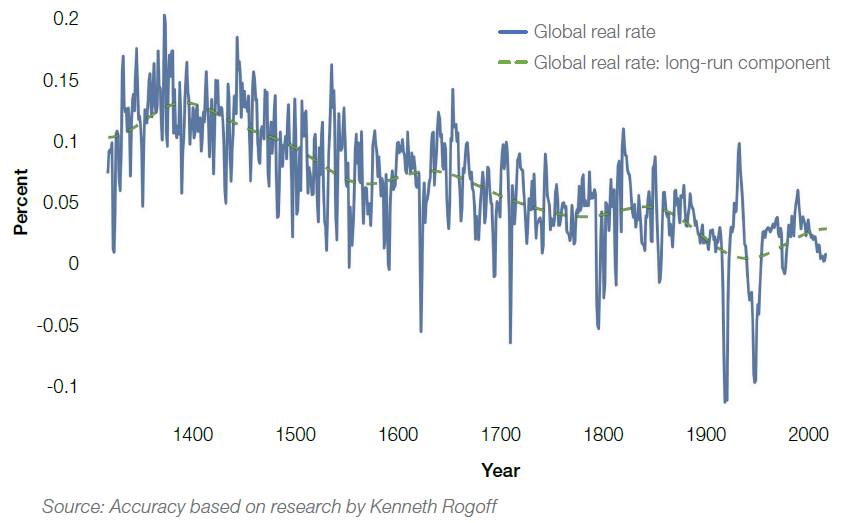

Taux réels globaux

Une étude réalisée par Kenneth Rogoff, économiste américain de renom, a abouti à une conclusion intéressante. Son article, intitulé "Long-Run Trends in Long-Maturity Real Rates" (Tendances à long terme des taux réels à longue échéance), a révélé que les taux d'intérêt à long terme avaient suivi une tendance générale à la baisse depuis la Renaissance, démontrant ainsi que cette tendance n'est pas un phénomène récent, mais qu'elle est en fait une caractéristique de l'économie mondiale depuis des siècles ! Ce constat remet en cause les explications traditionnelles qui attribuent cette tendance à la baisse à des dynamiques économiques récentes, telles que la stagnation ou les changements démographiques. Au contraire, l'étude a montré que ces éléments semblaient avoir peu d'influence sur le mouvement général ; qui plus est, les périodes de hausse sont relativement brèves, le retour à la tendance à la baisse s'effectuant dans un délai d'environ un à trois ans. Quelle est donc la cause de cette tendance ? L'étude suggère que d'autres facteurs, tels que la liquidité du marché obligataire et les préférences temporelles mondiales, pourraient jouer un rôle beaucoup plus important.

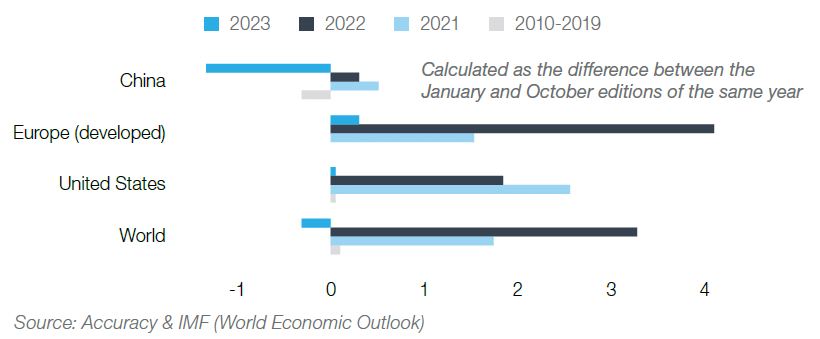

Erreurs de prévision de l'inflation commises par le FMI au cours des dernières années

Passons sur le passé, passons à l'avenir et aux prévisions en particulier. Cet art a fait l'objet d'un examen plus approfondi ces dernières années, car des événements tels que la pandémie de Covid et l'invasion russe de l'Ukraine, avec la flambée des prix de l'énergie et la hausse générale de l'inflation qui s'en est suivie, ont fait des ravages dans les modèles de prévision des économistes. En effet, pour les prévisions à court terme, les économistes ont tendance à s'appuyer fortement sur la dynamique cyclique ; cependant, les événements récents mentionnés ci-dessus, entre autres, ont eu un impact perturbateur considérable sur le cycle économique, aboutissant à des prévisions beaucoup moins précises dans l'ensemble (voir le graphique). Ces événements cataclysmiques sont-ils derrière nous ? Qu'en est-il de leurs conséquences persistantes ? La question reste ouverte. Ce qu'il faut retenir, c'est qu'il ne faut pas penser que nous avons un avenir déterministe ou déjà déterminé et tracé à l'avance ; la situation est sans doute plus complexe que cela.

Augmentation des droits de douane sur les importations chinoises par le président Biden

Enfin, parlons du commerce international et des nouvelles politiques protectionnistes du président Biden vis-à-vis de la Chine. Ces politiques, tirées du livre de jeu de l'ancien président Trump, bien que dans un paquet beaucoup plus petit (seulement $18bn d'importations chinoises concernées contre $350bn), viennent soutenir le plan du président pour réindustrialiser le pays, en particulier dans certains swing states (ceux qui basculent entre démocrate et républicain). Trois points méritent d'être soulignés. Premièrement, l'approche va à l'encontre de la doctrine économique traditionnelle en réduisant les forces concurrentielles et donc, à long terme, en nuisant à l'avantage compétitif des États-Unis. Deuxièmement, en augmentant les droits de douane sur certains produits, elle remet en cause certains des principes fondamentaux de l'économie américaine. BidenomicsLa Chine a besoin d'une aide financière pour faire face à ses besoins, à savoir la lutte contre l'inflation et la transition vers des énergies plus vertes (compte tenu des biens visés). Troisièmement, cela place l'Europe dans une situation délicate : les États-Unis feront très probablement pression sur l'Europe pour qu'elle applique des mesures similaires à la Chine, mais l'Europe est peu encline à s'entraver économiquement, en particulier en cette période de croissance anémique pour la région. M. Biden donne clairement la priorité aux consommateurs américains sur les opérations traditionnelles du marché ; c'est presque comme s'il y avait des élections au coin de la rue...