Dans cette édition de la Note économique, nous explorons trois thèmes majeurs qui façonnent le paysage économique mondial : l'impact incertain de la politique commerciale américaine, le casse-tête de la productivité à l'ère de l'IA et la déconnexion croissante entre les marchés financiers et les fondamentaux économiques. Jetons un coup d'œil.

Politique commerciale des États-Unis : qui en paie vraiment le prix ?

Six mois après le ‘jour de la libération’, la politique commerciale des États-Unis reste en suspens. Malgré des menaces répétées, dont une récente proposition visant à imposer des droits de 100% sur les importations de produits pharmaceutiques, le régime tarifaire est encore loin d'être fixé.

Alors que le taux tarifaire moyen a grimpé à environ 18%, les prix à la consommation des biens (hors énergie et alimentation) n'ont augmenté que d'environ 1% depuis le début de l'année. Il est intéressant de noter que le prix des biens importés a moins augmenté que celui de nombreux biens produits dans le pays (par exemple l'électricité, qui contribue fortement à l'inflation actuelle).

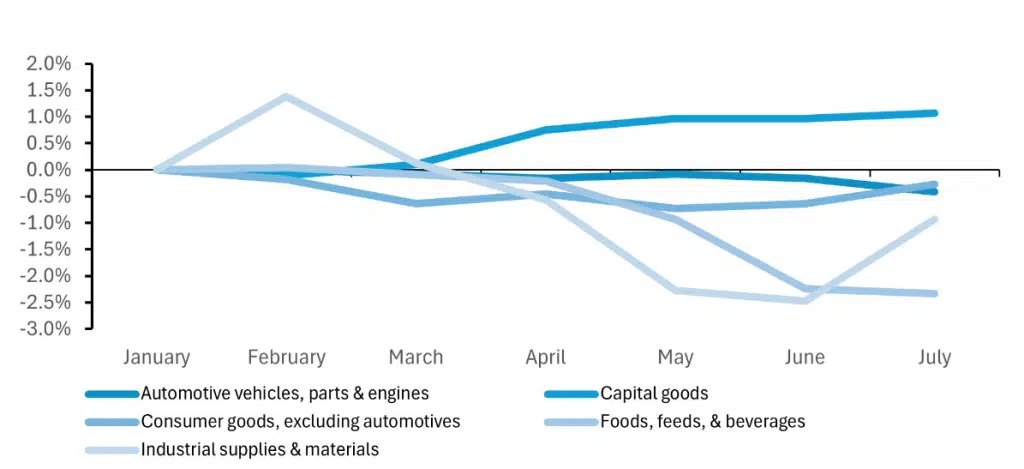

Variation cumulée sur l'année des prix payés aux exportateurs étrangers

Sources : BEA, Accuracy

Alors, qui paie la facture ? Contrairement aux affirmations du président Trump selon lesquelles les exportateurs étrangers absorbent le coût, les données suggèrent le contraire : les prix à l'exportation n'ont pas diminué de manière significative et les prix à la consommation sont restés relativement stables. Il semble donc que la charge incombe aux importateurs américains, qui absorbent le coût par la compression des marges.

En effet, les droits de douane fonctionnent comme une nouvelle taxe sur les entreprises américaines. Si l'impact inflationniste reste limité pour l'instant, on peut s'interroger sur la viabilité à long terme de cette compression des marges. Avec le temps, les importateurs pourraient répercuter les coûts sur les consommateurs, répartissant ainsi la charge plus largement.

Productivité et IA : une promesse qui ne s'est pas encore concrétisée

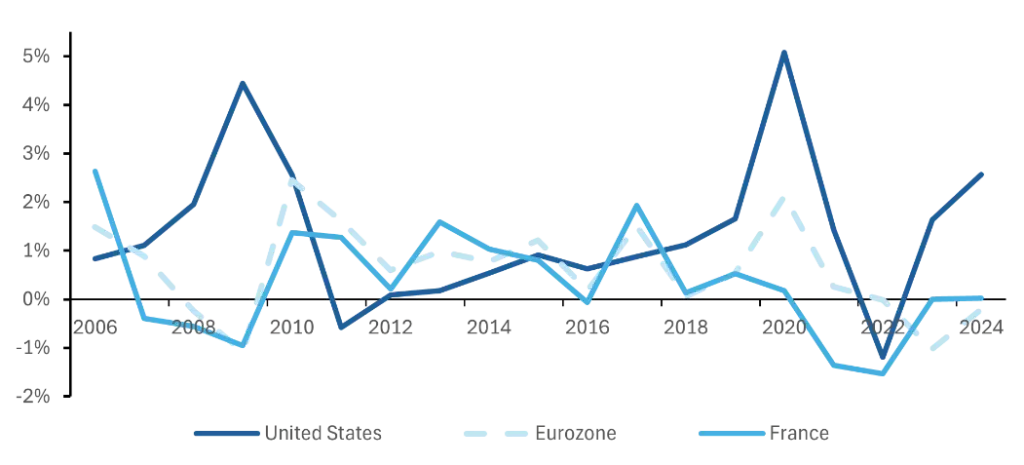

Le dernier rapport de l'OCDE sur la productivité mondiale dresse un tableau peu réjouissant. En 2023, la productivité du travail (mesurée par le PIB par heure travaillée) n'a augmenté que de 0,6% dans les pays de l'OCDE. Les États-Unis ont enregistré une hausse respectable de 1,64%, mais la France a stagné à 0%, et la zone euro a reculé de 1%, l'Italie et l'Estonie enregistrant des baisses respectives de -4,17% et de -6%.

Les coupables ? Un faible renforcement du capital et une stagnation de la qualité de la main-d'œuvre en Europe, deux facteurs qui restent légèrement positifs aux États-Unis.

Développement de la productivité

Sources : OCDE : OCDE, Accuracy

Dans ce paysage relativement sombre, l'intelligence artificielle est souvent présentée comme le prochain grand facteur de productivité. Pourtant, malgré une adoption rapide - 23% des employés aux États-Unis utiliseraient des outils d'IA d'ici à la fin de 2024 - les gains de productivité tangibles restent insaisissables. Il y a plusieurs raisons à cela : L'adoption de l'IA nécessite un temps d'apprentissage et d'intégration ; et les gains sont susceptibles d'être progressifs, et non pas immédiats.

Louis suggère une corrélation positive entre l'exposition à l'IA et la hausse du chômage, en particulier dans des secteurs tels que l'informatique, l'ingénierie et les mathématiques. Bien que ces résultats soient préliminaires et puissent refléter des conditions économiques plus larges, ils soulèvent d'importantes questions sur les risques de l'évolution technologique rapide pour le marché du travail.

Marchés financiers et IA : investissement rationnel ou formation d'une bulle ?

Alors que les gains de productivité de l'IA dans le monde réel restent modestes, les marchés financiers prévoient déjà des rendements massifs. Au cours du premier semestre 2025, les investissements dans la technologie, qui étaient en grande partie liés à l'IA, ont représenté la majeure partie des contributions à la croissance du PIB des États-Unis.

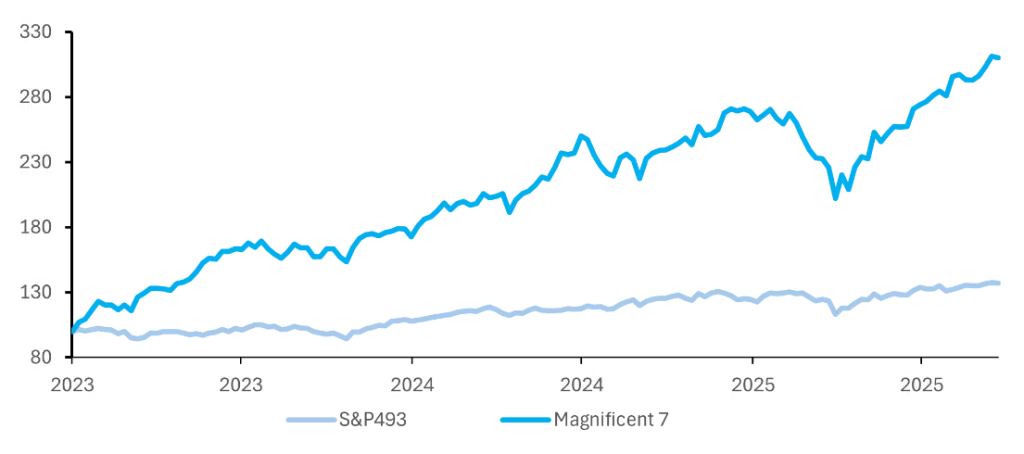

Les grandes entreprises technologiques ont fait des promesses audacieuses : Apple et Nvidia ont à eux seuls promis plus de $500 milliards d'euros d'investissements liés à l'IA. Mais l'ampleur de ces engagements suscite des inquiétudes quant à leur surévaluation. L'explosion de la capitalisation boursière des ‘Magnificent 7’ (Alphabet, Amazon, Apple, Meta, Microsoft, Nvidia et Tesla) fait écho à l'exubérance de la bulle Internet du début des années 2000.

Magnificent 7 et S&P493 (Base 100 = 2021)

Sources : Bloomberg, Accuracy

Si cette bulle venait à éclater, les conséquences pourraient être graves, avec des pertes estimées à 1 400 milliards de dollars pour les ménages américains et jusqu'à 1 500 milliards de dollars pour les investisseurs étrangers (selon Gita Gopinath, ancien directeur général adjoint du FMI).

En bref, une part importante de la stabilité financière mondiale - et surtout américaine - repose désormais sur des fondations fragiles. La prudence est de mise.