Pour les Français, le luxe et la mode conviennent bien à leur pays. Les racines en sont très anciennes : le XVIIIe siècle, avec Versailles et sa cour, a créé un écosystème qui a favorisé l'émergence d'une offre adaptée aux exigences de ses clients, et le XIXe siècle a vu naître une bourgeoisie intéressée par les créations raffinées d'artisans experts (Hermès, Cartier ou Louis Vuitton ont démarré leur activité vers le milieu du siècle). L'excellence du savoir-faire et la qualité de la production, reconnues et même célébrées dans le monde entier, prouvent que la France dispose toujours d'une économie capable de produire le meilleur, malgré un secteur manufacturier en perte de vitesse et une part de marché à l'exportation en baisse.

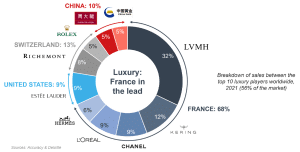

Derrière cette impression flatteuse, les chiffres économiques du secteur de la mode et du luxe sont significatifs : ils représentent 3% du PIB, 150 milliards d'euros de chiffre d'affaires et plus de 600 000 emplois, ce qui fait de la France le premier acteur mondial. Un focus sur le seul luxe montre une emprise encore plus importante : au sein des 10 premiers acteurs qui constituent plus de la moitié du marché mondial, la France détient une part de marché de 68%.

LUXE : LA FRANCE EN TÊTE

Les marchés financiers ont noté et salué l'importance du secteur français du luxe.

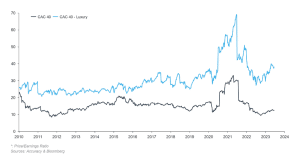

Les quatre entreprises cotées dans l'indice phare de Paris (le CAC 40), à savoir LVMH, L'Oréal, Hermès et Kering, constituent aujourd'hui 38% de sa capitalisation boursière. Au début de 2010 et 2020 respectivement, leur poids relatif était de 10% et 27%. En prenant 2010 comme base 100, l'indice CAC 40 se situe aujourd'hui en dessous de 200, mais sa composante luxe (ces quatre entités) s'élève à 1 180. Les bénéfices par action ont augmenté beaucoup plus rapidement pour le sous-indice du luxe que pour l'indice total (presque deux fois plus vite depuis 2010).

Mais surtout, les multiples de capitalisation (prix de l'action rapporté au bénéfice par action) n'ont pas du tout suivi les mêmes tendances. Si celui du CAC 40 suit une tendance stable depuis 2010, voire en légère baisse, celui de la composante luxe est en hausse.

MULTIPLE DE CAPITALISATION* : LE LUXE FRANÇAIS EST CHER !

Cette domination du luxe français à l'échelle mondiale et la reconnaissance accordée par les marchés financiers rappellent clairement la trajectoire de la tech américaine. Que ce soit en termes de parts de marché mondiales ou de prix élevés des actions cotées, la ressemblance est évidente. Une différence doit cependant être prise en compte.

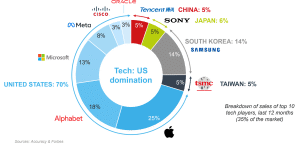

Aux États-Unis, la technologie représente 9% du PIB, soit trois fois plus que le luxe en France. Les enjeux macroéconomiques sont donc plus importants. Mais cela n'a pas d'impact sur les valorisations plus microéconomiques proposées par les investisseurs et les opérateurs.

TECH : DOMINATION DES USA

Peut-on pousser plus loin ce parallèle entre la tech américaine et le luxe français ? On sait que la première va profiter du développement accéléré de l'intelligence artificielle et de son nouvel aspect dit génératif. Un bonus de productivité est attendu, dont une partie devrait rester dans les comptes des entreprises à l'origine de l'apparition et du développement de cette nouvelle technologie.

MAIS COMMENT LE LUXE FRANÇAIS PEUT-IL MAINTENIR SON TAUX DE CROISSANCE OU QUELLE EST SA PROCHAINE ÉTAPE ?

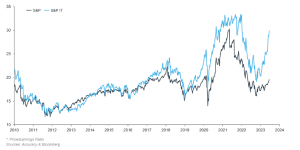

MULTIPLE DE CAPITALISATION* : LA TECHNOLOGIE AMÉRICAINE N'EST PAS BON MARCHÉ NON PLUS !

Trois points positifs, et donc rassurants, sont visibles. Tout d'abord, la Chine, même si son PIB est appelé à ralentir, montre une progression significative du poids de sa classe moyenne : selon la société de recherche indépendante BCA, la classe moyenne chinoise constitue 30% de la population totale aujourd'hui et pourrait représenter 50% en 2030. Le consommateur chinois représentait 33% du marché mondial du luxe en 2019 et pourrait représenter près de 40% en 2030.

Ensuite, nous pouvons considérer le consommateur indien. D'ici la fin de l'année 2050, le revenu disponible des ménages du sous-continent pourrait avoir été multiplié par treize, et la classe moyenne représentera un milliard d'individus selon le Centre de développement de l'OCDE.

Autant d'acheteurs potentiels de produits de luxe, pour autant que les droits de douane ne constituent pas un obstacle !

Enfin, il semble que les milléniaux et les membres de la génération Z puissent désirer ce type de biens plus que leurs aînés. Ils prendront volontiers le relais de ces millions de personnes qui achètent depuis des années pour se démarquer.

Le cabinet de conseil Bain estime que le marché mondial du luxe pourrait doubler entre 2019 et 2030.

Devons-nous accepter une telle prévision ?

La difficulté de cette question réside dans l'apparente contradiction entre l'exclusivité, qui permet des prix élevés, et une diffusion plus large, dans le sillage d'une augmentation de la demande permise par l'expansion des classes moyennes dans le monde.

Une segmentation plus fine, entre une offre pour les "super riches" et une autre pour une classe moyenne avide à la fois de marqueurs de statut et de signes de distinction, permettra-t-elle d'y remédier ?

Terminons par un dernier regard sur la France (ou l'Europe) par rapport aux Etats-Unis. Comment se positionner par rapport à cette impression d'équivalence ?

entre le luxe, apanage de l'ancien monde, et la technologie, apanage du nouveau ?

L'accent mis sur "l'art de vivre" a-t-il autant de poids et ouvre-t-il autant de perspectives intéressantes que la priorité donnée aux moyens de "vivre mieux" ? Un vieux débat qui, semble-t-il, n'est pas près de s'éteindre !