1. Comment les banques peuvent-elles piloter la transition vers le zéro net ?

Au milieu de l'appel général à la responsabilité climatique des entreprises, le secteur bancaire se trouve à la croisée des chemins : la transition nette zéro n'est plus seulement un choix, mais une responsabilité motivée par les objectifs énoncés dans l'Accord de Paris visant à limiter l'augmentation de la température mondiale à 1,5°C par rapport aux niveaux préindustriels. Selon le GIEC, les émissions nettes zéro seront atteintes lorsque les émissions anthropiques de gaz à effet de serre dans l'atmosphère seront équilibrées par les absorptions anthropiques au cours d'une période donnée. Pour limiter l'augmentation de la température à moins de 1,5 °C et limiter le dépassement de la température, il est impératif de parvenir à des émissions nettes nulles au niveau mondial d'ici 2050 au plus tard (AIE) et de les réduire de manière significative d'ici 2030 (GIEC).

Il est doublement important pour les banques d'entreprendre la transition vers un bilan net zéro : elles doivent atteindre la neutralité carbone dans le cadre de leurs propres activités et orienter l'économie mondiale dans son ensemble vers une trajectoire à faible émission de carbone, compte tenu de leur importance systématique.

Cependant, l'engagement en faveur du zéro net implique des systèmes de données et des méthodologies robustes pour évaluer et réduire avec précision les émissions d'une banque, en particulier les émissions du champ 3 liées à ses activités de financement et d'investissement. L'évaluation de ces émissions représente un défi de taille en raison de la diversité et de la complexité de leurs portefeuilles, de la disponibilité et de la qualité des données, ainsi que de l'évolution constante des données sur les émissions et des normes de déclaration. La conduite d'un tel changement n'est donc pas une tâche facile pour le secteur, car les banques doivent intégrer ces questions de manière holistique dans leur stratégie et réduire leurs émissions sans entraver la stabilité financière de leurs économies ou perdre leur avantage concurrentiel. Dans cet article, nous verrons comment le secteur bancaire peut piloter cette transition vers le zéro émission.

2. Protocole GES, émissions financées et facilitées

Avant tout type d'engagement net zéro, il est essentiel de comptabiliser les émissions de GES d'une manière normalisée et comparable. Élaboré dans le cadre d'un partenariat entre le World Resources Institute (WRI) et le World Business Council for Sustainable Development (WBCSD), le protocole GHG établit un cadre normalisé pour mesurer et surveiller les émissions de GES, dans le but d'améliorer la fiabilité, la précision et la comparabilité des mesures et de la surveillance entre les entreprises, les secteurs d'activité et les pays.

La norme d'entreprise GHG Protocol classe les émissions de gaz à effet de serre (CO2, CH4, N2O, HFC, PHC et SF6) d'une entreprise en trois catégories :

Champ d'application 1 toutes les émissions directes provenant de sources possédées ou contrôlées (brûlées sur place). Les types courants d'activités du champ d'application 1 comprennent la combustion stationnaire (consommation de carburant dans une installation), la combustion mobile (par exemple, l'utilisation de véhicules) et les réfrigérants (par exemple, l'air conditionné).

Champ d'application 2 les émissions indirectes provenant de l'énergie achetée aux services publics (brûlée hors site). Plus précisément, les activités du champ d'application 2 comprennent à la fois l'achat d'électricité (l'approche de calcul peut être basée sur le marché ou sur la localisation) et l'achat de chaleur et de vapeur.

Champ d'application 3 les émissions indirectes de la chaîne d'approvisionnement. Ces activités peuvent être regroupées en huit activités en amont (biens et services achetés, biens d'équipement, combustibles et activités liées à l'énergie, transport et distribution, déchets générés par les opérations, voyages d'affaires, déplacements des employés et actifs loués) et sept activités en aval (transport et distribution, transformation des produits vendus, utilisation des produits vendus, traitement en fin de vie des produits vendus, actifs loués, franchises et investissements).

Pour faciliter le calcul, le GHG Protocol a développé des outils Excel correspondants qui peuvent être personnalisés pour la mise en œuvre. Pour le secteur bancaire, les émissions du champ d'application 3 sont essentielles à leurs engagements de zéro émission, en particulier les émissions provenant de leurs activités d'investissement. Toutefois, si le GHG Protocol constitue un cadre précieux pour l'évaluation des émissions, il ne permet pas d'appréhender de manière exhaustive la complexité des émissions liées aux activités d'investissement d'une banque. Cette limitation a conduit le Partnership for Carbon Accounting Financials (PCAF), une collaboration ouverte de banques, à développer les concepts d'émissions facilitées et financées, qui fournissent une compréhension plus nuancée des émissions de portée 3 d'une banque :

Emissions financées Les émissions financées par des prêts et des investissements sont généralement incluses dans les activités du bilan d'une banque. Elles sont généralement désignées sous le nom de champ d'application 3 - émissions liées aux investissements et aux prêts.

Émissions facilitées Émissions provenant d'activités hors bilan telles que la souscription, la titrisation et les services de conseil. Elles ne sont généralement pas comptabilisées dans les émissions du champ d'application 3, mais sont considérées comme cruciales pour le suivi des normes bancaires net zéro (SBTi).

Le PCAF a établi une norme mondiale de comptabilisation des GES pour les émissions financées. Il fournit un cadre pour la mesure et la divulgation des émissions provenant de sept grandes catégories d'actifs : actions cotées et obligations d'entreprises, prêts aux entreprises et actions non cotées, financement de projets, immobilier commercial, prêts hypothécaires, prêts aux véhicules à moteur et dette souveraine. Ces catégories d'actifs sont basées sur les types et les sources de financement (c'est-à-dire le financement d'entreprise, le financement de projet et le financement de la consommation), l'utilisation des produits (c'est-à-dire connue ou inconnue selon la définition du protocole GHG) et le secteur d'activité (c'est-à-dire tous les secteurs, l'immobilier, les véhicules à moteur, etc.)

Chiffre1 Approche des émissions financées par le PCAF pour différentes classes d'actifs

1 Actions cotées et obligations d'entreprises

- Pour les sociétés cotées en bourse :

- Pour les obligations d'entreprises privées :

EVIC=entreprisevaleury comprisargent liquide

2 Prêts aux entreprises et fonds propres non cotés

- Pour les prêts aux entreprises cotées en bourse :

- Pour les prêts aux entreprises et les prises de participation dans des entreprises privées :

EVIC=entreprisevaleury comprisargent liquide

3 Financement de projets

- Financement de projets globaux :

4 Immobilier commercial

- Pour tous les prêts CRE :

5 Hypothèques

- Pour toutes les hypothèques :

6 Prêts pour véhicules à moteur

- Pour tous les prêts et lignes de crédit :

7 Dette souveraine

- Pour toutes les obligations et tous les prêts souverains :

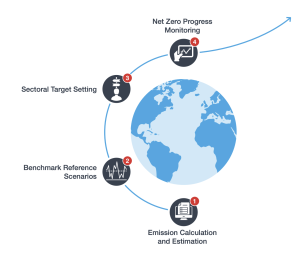

3. Étapes à suivre pour parvenir à des émissions de carbone nettes nulles (scope 3)

Dans le secteur bancaire, les émissions de carbone de type 3 représentent la majorité absolue des émissions totales. Il est donc essentiel pour les banques d'établir un cadre holistique et de créer des outils solides pour gérer ces émissions. Il existe quelques étapes clés pour parvenir à des émissions nettes de carbone de portée 3 nulles :

- Calculer les émissions financées pour chaque contrepartie

- Analyse comparative par rapport à des scénarios de référence

- Fixer des objectifs sectoriels

- Suivre de près les progrès réalisés en matière d'émissions nettes zéro

Figure 2 Étapes pour parvenir à des émissions de carbone nettes nulles (scope 3)

Source : Analyse de précision

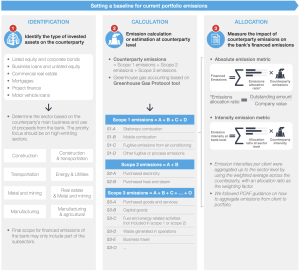

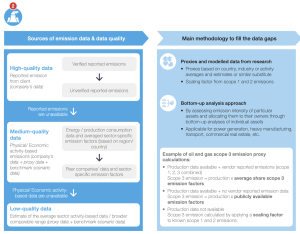

Calcul des émissions

Le calcul des émissions financées commence par l'identification de l'exposition à chaque contrepartie. Il peut s'agir d'une exposition liée à des actions cotées en bourse et à des obligations de sociétés, à des prêts aux entreprises, à des actions non cotées en bourse, à des biens immobiliers commerciaux, à des prêts hypothécaires et à des financements de projets, entre autres.

Ensuite, les banques doivent définir le champ d'application des émissions de ces contreparties en fonction de leurs secteurs spécifiques. Par exemple, pour le secteur de l'électricité et des services publics, les banques peuvent décider que les émissions du champ d'application 1 et du champ d'application 3 sont incluses dans le champ d'application. Les banques doivent ensuite rassembler les données ou estimer les émissions des contreparties dans le champ d'application.

Enfin, les banques peuvent appliquer les méthodes PCAF pour calculer les émissions financées pour chaque contrepartie.

Figure 3 - Calcul des émissions de carbone du champ d'application 3

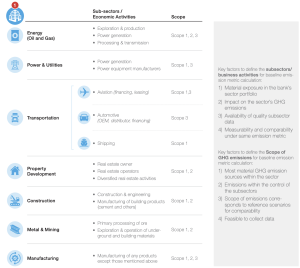

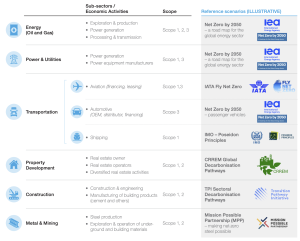

La définition du champ d'application des émissions peut différer pour chaque secteur, en fonction des principales sources d'émissions de chaque secteur. À titre d'exemple, nous présentons le champ d'application type des émissions pour différents secteurs.

Figure 4 - Émissions des différents secteurs dans le champ de l'enquête

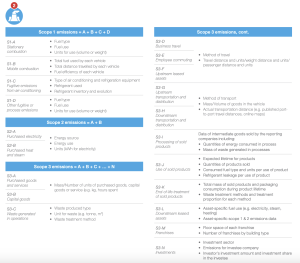

Figure 5 - Données nécessaires au calcul des émissions au niveau de la contrepartie

Il est fréquent que certaines des données requises soient manquantes. Par exemple, de nombreuses entreprises ne divulguent toujours pas l'intégralité des émissions du champ d'application 3. Lorsque les données ne sont pas disponibles, les banques devront estimer les émissions sur la base de méthodologies raisonnables.

Figure 6 - Méthodes d'estimation des émissions en l'absence de données

Grâce aux données sur les émissions au niveau des contreparties, les banques peuvent désormais calculer les émissions financées pour chaque contrepartie sur la base de l'exposition exacte à la contrepartie.

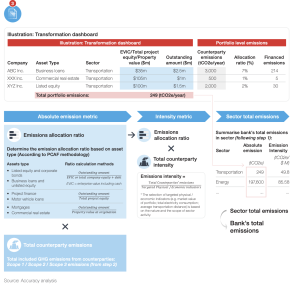

Figure 7 - Illustration du calcul des émissions financées

5. Scénarios de référence

Pour que les banques puissent se fixer des objectifs d'émissions nettes de carbone nulles, il est essentiel de commencer par se référer à des scénarios acceptés au niveau mondial pour parvenir à une émission nette de carbone nulle. L'un des scénarios de référence possibles est le scénario global, qui garantit que la somme de toutes les projections sectorielles est égale à zéro, par exemple le scénario "Net Zero" de l'AIE d'ici à 2050 et d'autres scénarios sectoriels.

- Le scénario Net Zero d'ici 2050 présente plus de 400 étapes clés pour différents secteurs, ainsi que des ensembles de données comprenant des chiffres et des tableaux tirés de la publication, ainsi que des projections au niveau mondial basées sur une modélisation détaillée du secteur de l'énergie.

- Après avoir quantifié les bases et identifié le scénario de référence, la banque est en mesure de décomposer et de projeter une trajectoire de décar- bonisation de son portefeuille pour certains secteurs.

- Toutefois, l'utilisation d'une source unique pour tous les secteurs peut ne pas être appropriée. La source peut manquer de certains paramètres essentiels pour des secteurs spécifiques (par exemple, les types de propriété pour l'immobilier).

Les scénarios sectoriels fournissent des dimensions plus granulaires et des voies de décarbonisation plus précises. Sur la base de l'objectif de décarbonisation de l'Accord de Paris, et en intégrant les caractéristiques régionales, nationales et industrielles, certaines organisations ont réduit les exigences d'atténuation mondiales au niveau sectoriel, comme le CRREM, le MMP et le TPI, entre autres.

CRREMNosDécarbonisationVoies d'accès-RéelDomaine

- Le CRREM est une collaboration public-privé basée dans l'Union européenne qui se concentre sur le soutien à la décarbonisation du secteur immobilier. Le CRREM a élaboré un ensemble de trajectoires de référence spécifiques par pays et par type de bien immobilier qui sont alignées sur les exigences de l'objectif de 1,5°C de l'Accord de Paris, y compris des points de référence individuels pour différents types de biens immobiliers, pays et régions.

- En s'appuyant sur le modèle CRREM, les banques peuvent comparer leurs portefeuilles au parcours CRREM correspondant, en fonction du pays et du type de bien.

TPI sectorielDécarbonisationVoies d'accès

- Le modèle TPI compare les émissions de la plupart des secteurs à des scénarios issus de la modélisation de l'AIE et complétés par des données provenant d'autres modèles et bases de données si nécessaire. Le modèle sectoriel TPI permet de diviser les émissions de l'ensemble de l'économie en émissions provenant de secteurs clés.

Toutefois, il convient de noter que les données et les scénarios appropriés pour certains secteurs pourraient être insuffisants pour soutenir un objectif zéro net basé sur les émissions.

Il existe un certain nombre de filières de référence sectorielles largement acceptées. Nous résumons ci-dessous quelques-uns des exemples les plus couramment utilisés.

Figure 8 - Scénarios de référence par secteur

6. Fixation d'objectifs sectoriels

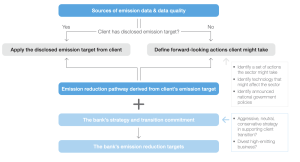

La détermination de l'objectif de réduction des émissions de carbone d'une banque doit reposer sur une étude approfondie de son portefeuille d'actifs et des engagements de ses clients, combinée à l'évolution du secteur, de la technologie et des politiques, ainsi qu'à sa stratégie de soutien à la transition vers le marché du carbone.

Figure 9 - Fixation d'objectifs de réduction des émissions

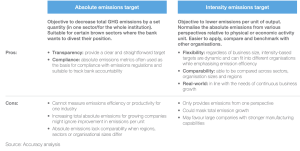

Les deux principales méthodes de fixation des objectifs sont l'objectif d'émissions absolues et l'objectif d'émissions basées sur l'intensité. La sélection des mesures doit être basée sur l'engagement financier de la banque pour les différents secteurs, la disponibilité des données, les pratiques communes du marché et les recommandations réglementaires pour la région dans laquelle la banque opère.

Figure 10 - Objectifs d'émissions absolus et objectifs d'émissions basés sur l'intensité

La banque doit comparer ses émissions de carbone sectorielles existantes avec des scénarios de référence "net zéro" pour décider de la rapidité avec laquelle elle doit réduire ses émissions de carbone au fil du temps.

Figure 11 - Fixation d'objectifs sectoriels de réduction nette des émissions de carbone

7. Suivi du progrès net zéro

La fixation d'objectifs de réduction nette des émissions de carbone n'est pas un exercice ponctuel. Les objectifs doivent faire l'objet d'un suivi attentif afin d'évaluer les performances d'une banque dans la réalisation des objectifs. Bien que les émissions, les hypothèses, les portefeuilles et les scénarios puissent changer de temps à autre, il est essentiel que les banques renouvellent régulièrement leurs calculs afin de vérifier si elles se rapprochent de leurs objectifs de zéro carbone.

Lors de la mise en place de nouveaux financements ou investissements, il est important pour les banques de comparer la trajectoire nette zéro de la contrepartie avec la trajectoire sectorielle de la banque. En sélectionnant des opportunités de financement et d'investissement qui respectent le budget, les banques peuvent s'assurer qu'elles progressent sans heurts vers leurs objectifs de zéro émission.

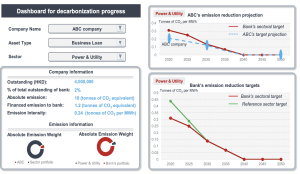

Figure 12 - Suivi du portefeuille en vue d'atteindre les objectifs de réduction nette des émissions de carbone

Ce que fait la précision

Accuracy fournit à ses clients du secteur bancaire et des services financiers le soutien suivant en matière d'émissions nettes de carbone :

Chez Accuracy, nos experts du secteur des services financiers travaillent avec des banques et des institutions financières non bancaires sur la transformation stratégique, la modélisation quantitative et l'adoption de solutions technologiques. Au cours des vingt dernières années, nous avons travaillé en étroite collaboration avec des institutions financières d'envergure mondiale et des acteurs plus modestes.

David Chollet - Partenaire - Précision

Carl Chan - Directeur - Accuracy