Le foisonnement de Projets de blockchain et l’engouement massif observés se sont traduits par des mouvements de capitaux massifs à destination d’un espace financier nouveau et parallèle, autour des crypto-actifs. Les ICO (Initial Coin Offering) en sont l’exemple le plus populaire.

Dans cet article, notre objectif est de poser les contours de ce nouveau marché, en définissant et catégorisant les cryptos-actifs d’un point de vue financier. Cette catégorisation nécessite de comprendre le lien entre les différents types de technologie et la finalité des tokens leur étant rattachés. En plus nous adresserons la problématique de la rationalisation des cours par une ébauche d’approche fondamentale. Cet exercice est rendu difficile par la jeunesse de la technologie, l’absence de cadre défini et stable, et les caractéristiques particulières de ces nouveaux actifs. Ces dernières compliquent l’application des théories financières actuelles associées aux classes d’actif que nous connaissons. Nous en présenterons néanmoins les enjeux de façon simplifiée, en prenant de nombreuses hypothèses contraignantes.

1. LES CONTOURS FINANCIERS D’UN NOUVEAU MONDE

Nous nommons souvent indifféremment tokens, crypto-monnaies et crypto-actifs, pour éviter les répétitions de style, dans la mesure où ces termes font référence dans les grandes lignes au même objet. Comment faudrait-il les définir en réalité, quelles en sont les différences au sens économique et financier ?

Nous choisirons ici d’utiliser le terme crypto-actif pour nommer de manière générale et non exclusive l’ensemble de ces nouveaux objets. En effet, ces derniers ne constituent pas un ensemble homogène. Si l’appellation crypto-monnaie appliquée au Bitcoin est déjà controversée sur les plans économique et politique, elle parait d’autant plus inappropriée dans le cadre des utility token. Ils correspondent en effet généralement à un droit d’usage bien précis (comme pourrait l’être un jeton de lavomatique), s’éloignant de la définition monétaire.

D’un point de vue général, un crypto-actif peut se définir comme le droit d’entrée et l’unité de compte exclusive d’un écosystème créé (un crypto-actif par projet).

Notre analyse se concentre sur les cryptos-monnayeurs, les chain-producers et les chain-users. Des crypto-actifs sont associés à la totalité de ces projets, dont les caractéristiques sont différentes. Nous excluons de cette partie les projets facilitateurs d’appropriation et les blockchain privées et permissives, puisque dans la majorité des cas ils ne sont pas associés à un crypto-actif1.

– Les crypto-monnayeurs ont une ambition quasiment uniquement monétaire (valeur transactionnelle et réserve de valeur) et reposent sur des crypto-monnaies (Bitcoin, Dash, Litecoin…).

– Les chain-producers sont également des blockchain auxquelles est associée une crypto-monnaie (Ethereum par exemple). De plus, elles constituent une infrastructure permettant à des utilisateurs (chain-users) de développer une application et son token associé. Les transactions de ce dernier seront effectuées et tracées via la blockchain mise en place par le blockchain producer. Les crypto-actifs associés à ces acteurs ont donc un usage hybride, puisqu’il est à la fois monétaire et utilitaire (développement d’applications).

– Les chain users correspondent à des projets d’application construits sur des blockchain existantes (à titre d’exemple application décentralisée de rencontre basée sur la blockchain Ethereum). Sur le plan financier, il convient de considérer d’une part les utility tokens qui composent la majorité des tokens. Les projets associés proposent un service ou un usage qui n’est accessible que par ce dernier. Ce dernier n’a pas pour objectif initial de constituer une monnaie à proprement parler (réserve de valeur ou un moyen d’échange généralisé), mais de constituer un moyen d’aligner les intérêts au sein d’un réseau et/ou de constituer la seule grandeur permettant d’accéder au service proposé. Les security tokens sont quant à eux très proches du fonctionnement des actions et ne changent rien aux mécanismes financiers classiques. L’objectif général de ce type de mécanisme est d’associer un actif à un token, et donc d’introduire cet actif dans la blockchain via ce même token. Cette opération lui permet de bénéficier de tous les avantages de la technologie (traçabilité, sécurité…) : on parle alors de tokenisation des actifs.

En synthèse et de façon très simplifiée, on pourrait comparer les crypto-actifs soit à une pièce de monnaie digitale d’un système monétaire parallèle (crypto-monnaies), soit à un jeton d’une forme particulière permettant d’accéder à un droit d’usage, comme actionner une station de lavage automobile (token) ou financier (dividendes).

Au sein de ces catégories, les crypto-actifs revêtent des réalités multiples, par la combinaison de différents paramètres. Selon Richard Olsen, fondateur de la plateforme d’échange Lykke, « il n’y aura pas des millions de tokens mais des millions de types de tokens » 2.

Dans ce contexte, un canevas de classification et d’analyse unique apparait essentiel sur les plans réglementaire, stratégique et financier. Nous proposons une grille de lecture, destinée à capter l’ensemble des projets, autour des critères d’usage, d’origine, d’offre, d’existence du crypto-actif, de technologie, de droits associés et de degré de centralisation.

Usage

Nous distinguons ici les crypto-actifs par l’objectif qu’ils poursuivent :

– Usage financier : les tokens représentent un actif financier. Il s’agit des security tokens.

– Usage utilitaire : le token est le moyen d’accéder à un service ou un produit bien spécifique (utility)

– Usage monétaire : le token est l’usage en lui-même du réseau (réserve de valeur et transactions)

– Usage hybride entre l’usage monétaire et la plateforme de développement (généralement associé aux chaines producers)

Origine

Il s’agit de l’identification des acteurs ayant le droit d’émettre le crypto-actif au sein de l’écosystème :

– Emetteur unique : c’est le cas pour la grande majorité des tokens utility. Les tokens sont créés une unique fois par l’entreprise puis mis en vente lors de la phase d’ICO.

– Groupes d’émetteurs : le cas d’un comité de nœuds émetteurs, dans le cas d’une blockchain permissive par exemple.

– Emission décentralisée : n’importe quelle personne du réseau participe au processus de création monétaire. C’est le cas pour le Bitcoin notamment avec le processus de minage, rémunérant le mineur pour son « travail ».

Offre

L’offre de crypto-actif correspond au nombre d’unités qui sera créé par le ou les participants agréés. On distingue :

– Offre fixe : le cas dans la majorité des ICOs, le « total suppy » est inscrit dans le white paper et auditable dans la blockchain.

– Offre en continue mais limitée : c’est le cas du bitcoin. Le nombre total de bitcoin est connu (21 millions) mais la création monétaire est progressive, par le minage.

– Offre illimitée : ce serait le cas pour la tokenisation d’un bien de consommation. Par exemple, si une salle de spectacle émettait des tokens représentant des places de concert, elles pourraient en émettre sans limite.

Existence

La notion d’existence couvre la durée de vie d’un actif, et se décompose selon les axes suivants :

– Utilisation unique : le crypto-actif, une fois utilisé, est détruit (brulé dans le jargon de la blockchain). Cela peut être le cas d’un actif digital représentant un ticket de spectacle par exemple.

– Multi-usage : il est brulé après un certain nombre d’utilisations. Nous classons dans cette catégorie les projets qui envisagent de détruire leurs actifs progressivement (par exemple, on détruit 25% des valeurs utilisés à la première utilisation, puis 10% à la seconde…).

– Permanent : le crypto-actif, une fois émis, n’a pas vocation à disparaitre. C’est le cas des principales crypto-monnaies. Notons cependant que certains experts considèrent que des bitcoins « disparaissent » lorsque son détendeur perd sa clé privée et donc son accès à ses crypto-monnaies.

Technologie

Il ne s’agit pas ici de décrire la capacité technique du projet ou de la blockchain sous-jacente, mais de comprendre sur quelle « couche » technologique le crypto-actif est construit. On distingue :

– dApps tokens : il s’agit d’un crypto-actif permettant d’accéder à une application, c’est la grande majorité des chains users et des security tokens. Il est implémenté sur le niveau applicatif reposant sur l’infrastructure d’une blockchain.

– Token de protocole non-natifs : ce type de token est implémenté au sein d’un protocole économique, lui-même reposant sur une infrastructure blockchain. Ce token est un composant intégral du protocole économique, et lui permet de fonctionner. Nous avons classé ces projets au sein de la catégorie des chain users.

– Token natifs : token implémenté au niveau du protocole même de la blockchain ; ils sont critiques pour le fonctionnement de la blockchain et font partie du mécanisme de consensus. Il s’agit principalement des crypto-monnaies pures et des chains producers.

Droits associés

Les droits associés au token diffèrent en fonction des utilisations. Il est nécessaire de distinguer :

– Vote/Propriété : droits souvent associés au token de type security

– Usage : droit lié à l’utilisation d’un service/du réseau.

– Travail : droit de contribuer au réseau. Il faut posséder cet actif pour contribuer au réseau, qui rémunère alors les participants en crypto-actif. L’exemple le plus simple est l’utilisation du Proof-of-stake : ce mécanisme de validation fonctionne sur le principe des comptes séquestres. Un utilisateur voulant participer au réseau place dans un compte séquestre un montant de crypto-monnaie qu’il ne pourra pas utiliser mais qui servira à calculer son poids dans l’algorithme de la validation.

– Hybride : lorsque les droits associés au crypto-actif sont multiples ; on citera par exemple le Dash, dont le mécanisme de validation nécessite des Dash, qui est également l’utilité principal et le droit d’utilisation du réseau. De même, Cardano et Ethereum, une fois sous Casper3, seront dans cette catégorie.

Décentralisation du modèle

La blockchain est souvent associé au concept de décentralisation, fidèle à la philosophie des pionniers et à la promesse d’horizontalité de la technologie. En réalité, les jeux d’acteurs à l’œuvre et la transformation économique en cours est plus complexe qu’un simple basculement de la centralisation vers la décentralisation. Les degrés de centralisation sont donc divers, y compris dans les initiatives dites de la « nouvelle économie ». On distingue les projets :

– Centralisés : pour utiliser le service d’une entreprise, le consommateur règle en token. Ainsi le fonctionnement est similaire à celui d’une entreprise traditionnelle, à l’exception qu’elle collecte son chiffre d’affaires en token et non en monnaie traditionnelle.

– Semi-centralisés : l’utilisation est soumise à quelques nœuds du réseau ; on peut penser notamment aux blockchains permissives ;

– Décentralisés : une fois le crypto-actif émis, il circule librement de pair à pair, sans intervention d’une entité centrale.

En intégrant ces paramètres sur une échelle de 0 à 3, on obtient la représentation ci-dessous, permettant notamment de comparer les crypto-actifs entre eux. Cela permet à l’entrepreneur de faire les choix financiers « token economy » en ligne avec ses objectifs stratégiques et aux investisseurs de caractériser leurs investissements. Cette classification est également clé pour envisager de rationaliser la valeur et le prix de ces différents nouveaux actifs. Nous avons représenté les quatre types de crypto-actifs identifiés dans la première partie : le Bitcoin, représentant les crypto-monnaies pures, l’Ethereum représentant les chain producers, un token utility standard, et un token security.

Canevas de classification des crypto-actifs

2. TENTATIVE DE RATIONALISATION DES COURS ET DE LA VALEUR

Dans ce contexte, notre objectif est d’apporter un raisonnement rationnel sur les crypto-actifs, de les classifier, de les comparer à des actifs traditionnels et de questionner les méthodes d’évaluation – certes imparfaites à ce stade – qui pourraient permettre de rationaliser les cours existants.

Dans son article et son ouvrage4, Chris Burniske reprend les travaux de Robert J. Greer What is an asset class anyway (qu’est-ce qu’une classe d’actif) et distingue trois catégories d’actifs : les actifs financiers (basés sur l’actualisation des cash-flow futurs comme les actions, les obligations et l’immobilier), les actifs consommables et transformables (commodités, métaux précieux), et les « store of value », non consommables et ne générant pas de cash-flow (métaux précieux, monnaies, œuvres d’art).

Dans la même logique, Damodoran5 distingue :

– Les monnaies : elles constituent des moyens d’échange, de stockage et font office d’unité de compte. Elles sont utilisées pour échanger des actifs, les cash-flow reçus de ceux-ci et peuvent constituer des réserves de valeur pour les investisseurs décidant de ne pas investir. Ne délivrant pas de cash-flow, elles ne peuvent pas être évaluées mais peuvent être valorisées relativement les unes par rapport aux autres. Si à court terme des mouvements de marché et les politiques monétaires peuvent influer sur ces prix, à long terme la valeur des monnaies avec l’acceptation la plus large et le plus grand pouvoir d’achat doit croitre par rapport aux autres.

– Les actifs financiers (actions, obligations, immobiliers, options) : ils donnent droit à des flux financiers futurs et peuvent être évalués sur cette base qu’ils soient établis contractuellement ou contingent à des paramètres (options). Les actifs financiers peuvent être classiquement évalués par l’actualisation de la séquence de cash-flow futurs. Ils peuvent également être évalués les uns par rapport aux autres en utilisant des métriques communes (par exemple pour les actions : Price Earning Ratio, Enterprise Value/EBITDA, Price to Book…). Une entreprise peut être considérée comme un actif et donc être évaluée en actualisant les cash-flow futurs. La valeur des actions est déduite par soustraction de la dette.

– Les commodités (blé, métaux précieux comme l’or…) : elles constituent essentiellement des ressources industrielles et dérivent leur valeur d’un besoin fondamental (énergie, nourriture…). Elles peuvent théoriquement être évaluées par la rencontre de l’offre et de la demande modélisées. Selon lui, elles sont globalement davantage valorisées, à travers les cycles, comparées à leur propre prix historique ou à ceux des autres commodités.

d. Les Collectibles : marché de l’art et de l’émotion. La valeur est guidée par l’esthétique et l’émotion, le degré de désirabilité et la rareté. Les œuvres sont donc généralement valorisées et ne délivrent pas de flux de trésorerie.

Les crypto-actifs peuvent-ils s’inscrire dans ces catégories?

À première vue, leur catégorisation n’est pas une évidence

Aux yeux de Melamed (chairman émérite du Chicago stock exchange), le Bitcoin va devenir une classe d’actif à part entière et régulée comme telle selon des règles propres, à l’image de l’or ou des actions6.

Dans un article du 24 octobre 2017 paru sur son blog, Aswath Damodoran explique au contraire que le Bitcoin ne constitue pas une nouvelle classe d’actifs de nature à remettre en cause les fondamentaux du risque, de l’investissement et de la gestion7. Le professeur de finance classifie le Bitcoin comme une monnaie – certes imparfaite – et non comme un actif, concluant qu’il ne peut par conséquent pas être « évaluée mais seulement « pricée ». Dans ce contexte, investir dans le Bitcoin n’aurait pas de sens et tout agent rationnel se limiterait à réaliser des opérations de trading.

Si le Bitcoin peut théoriquement répondre à la définition économique d’une monnaie (imparfaite), il n’a pas cours légal donc n’est pas réglementairement considéré comme une monnaie. Il est par ailleurs traité comme une commodité par le juge fédéral américain. Ce dernier permet en effet sa régulation par la US commodity Futures Trading Commission (CTFC) listant des contrats futurs8.

Sur le plan statistique, les crypto-actifs sont-ils corrélés (séparément ou de façon uniforme) à des actifs traditionnels ? Nous avons recherché des corrélations entre les principaux crypto-actifs (Bitcoin : BTC, Litecoin : LTC, Ripple : XRP et Ether : ETH) et les actifs traditionnels (indices boursiers comme l’Eurostoxx ou le CAC 40, Brent, or, euro, dollar, niveau des taux…)9. Les résultats démontrent l’absence de corrélation entre les crypto-actifs et les variables « classiques » : le Bitcoin semble par exemple évoluer sans aucun lien avec l’or, le pétrole, le dollar ou l’Eurostoxx. En revanche, on note une très forte corrélation entre les différents crypto-actifs même de nature différente : le Bitcoin, le Litecoin, l’Ether et le Ripple sont très corrélées entre eux. Cette homogénéité statistique entre ces valeurs et l’absence de corrélation entre ce groupe et les autres actifs amènent deux conclusions. La première est qu’ils pourraient à ce titre être considérés comme une classe d’actif à part. La seconde est que cette absence de corrélation est un argument de poids dans la constitution de la dimension réserve de valeur de ces nouvelles grandeurs car son absence de corrélation avec les autres variables immuniseraient un investissement des variations de l’économie mondiale. En revanche, si le Bitcoin ou l’Ethervenaient à être plus largement utilisés, ne pourrait-on pas penser que la corrélation de leurs cours aux paramètres économiques mondiaux aurait tendance à augmenter ? On peut également noter des corrélations différentes entre les crypto-actifs eux-mêmes ; le Bitcoin (BTC) semble notamment davantage corréler avec le Litecoin (LTC) qu’avec l’Ether (ETH) ou le Ripple (XRP).

Synthèse de l’analyse de corrélation réalisée10

Tentative de classification

Nous reprenons la distinction opérée préalablement entre crypto-monnaies et tokens.

Les crypto-monnaies

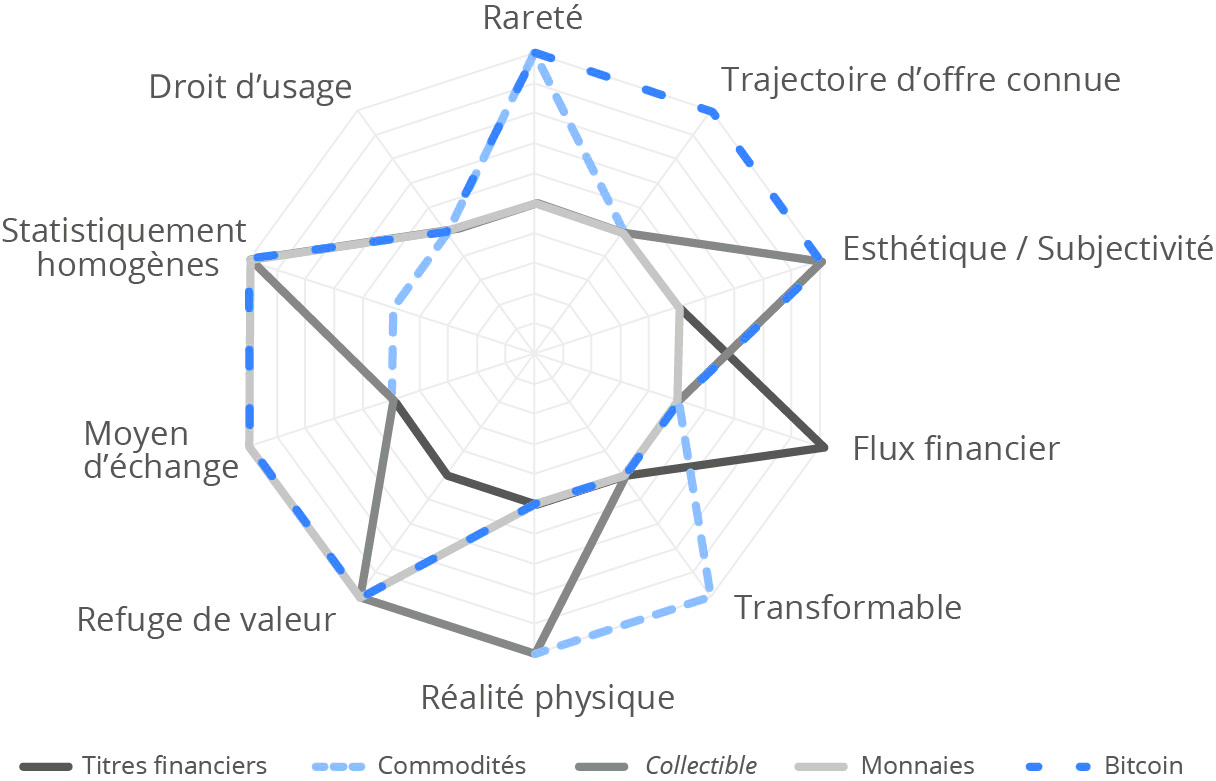

Prenons le cas du Bitcoin.

– Il présente des attributs monétaires : réserve de valeur, transactions et unité de compte. Comme nous l’avons vu, les crypto-monnaies pourraient prétendre, sous certaines hypothèses de l’angle de l’école autrichienne à l’appellation de monnaie imparfaite. La totalité ou presque des crypto-actifs possèdent une parité en Bitcoin ou en Ether, et la performance de nombreux token est toujours présentée en écart au dollar, au Bitcoin et à l’Ether. Ces derniers constitueraient en cela quasiment une forme de métrique de référence. D’un point de vue plus subjectif, il est intéressant de noter la perception en termes d’unité de compte qu’ont construit les membres de cette communauté blockchain. Pour eux, un Bitcoin représente une grandeur en soit, dont la parité en dollar semble parfois être relayée au second rang d’importance. A titre d’exemple, nombre de projets que nous rencontrons rémunèrent leurs stakeholders sur un montant fixe de Bitcoin, indépendamment de l’évolution du cours.

– Il possède des caractéristiques des commodités du fait de sa rareté programmée par le code ne pouvant être remise en cause.

– Cette rareté est très singulière puisque comme le démontre Chris Burniske, la trajectoire d’offre du Bitcoin, logarithmique et prédéterminée par le code s’éloigne drastiquement de l’offre de monnaie traditionnelle (l’évolution de la création monétaire en dollar est très erratique et ne répond pratiquement plus au critère de rareté).

– Il peut afficher également dans une certaine mesure des points communs avec les collectibles. Mais les crypto-actifs et plus particulièrement le Bitcoin comportent une fortement dimension subjective dépassant l’effet de mode du fait d’une forte dimension philosophique et politique. Ce phénomène fait du Bitcoin une forme de totem subjectif ; idée particulièrement présente au sein de la communauté Bitcoin et des Bitcoin gourous (individus ne jurant que par le Bitcoin).

In fine, le Bitcoin semble financièrement plus proche d’une monnaie, mais avec des caractéristiques singulières rencontrées dans d’autres classes d’actifs, le distinguant des monnaies traditionnelles.

Ce constat peut être généralisé à l’ensemble des crypto-monnaies pures mais pas aux crypto-monnaies des chain-producers (ex : Ether) qui combinent une fonction monétaire et un usage.

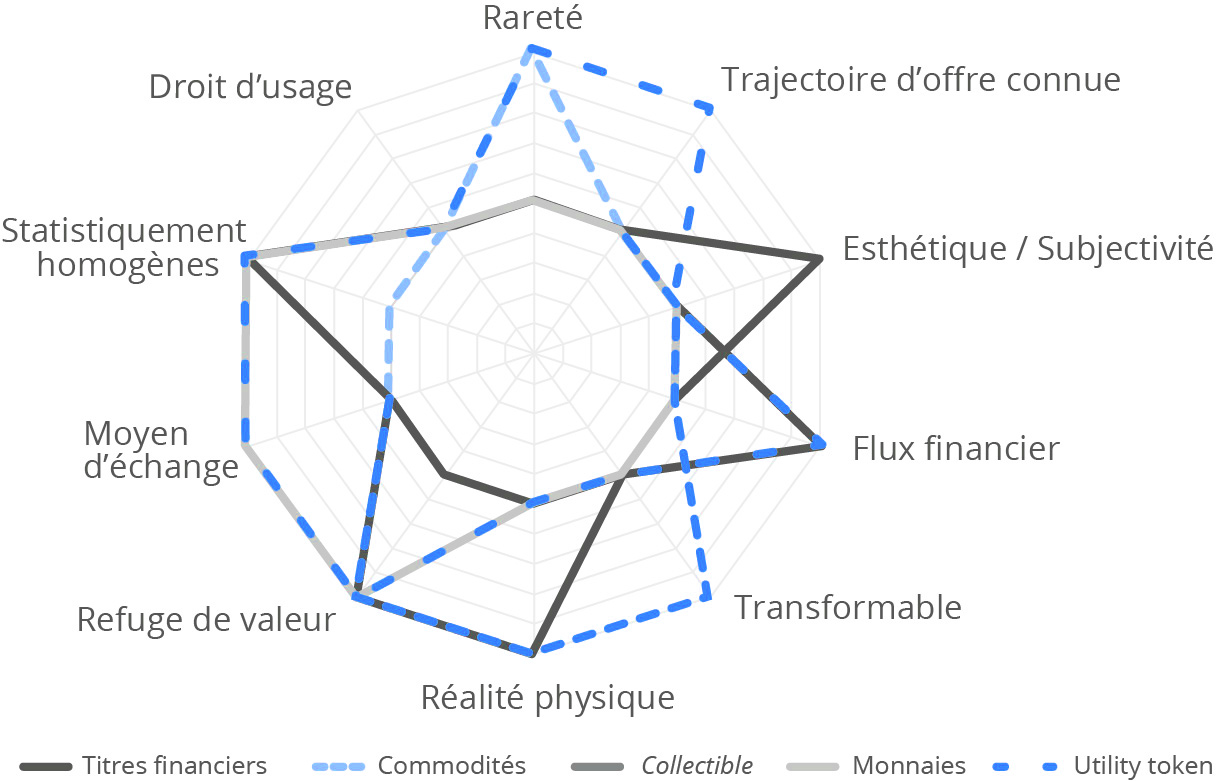

Etat des lieux des classes d’actif et des caractéristiques discriminantes

Les tokens des chain-users

Nous ne traitons pas des security tokens qui s’apparentent financièrement presque parfaitement à des actions.

Les utility token présentent un profil très proche d’un actif financier, à l’exception de la notion de la trajectoire d’offre connue à l’avance et programmée. La caractéristique du flux financier est également différente puisque dans le cas d’un utility token, il s’agit de la monétisation future d’un usage donné.

Etat des lieux des classes d’actif et des caractéristiques discriminantes